温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

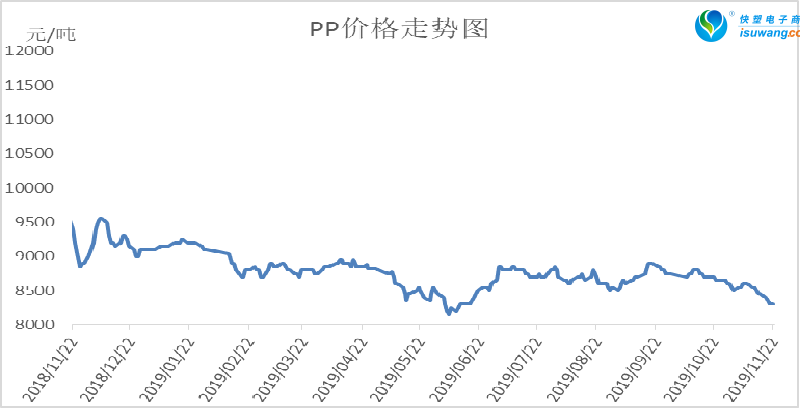

本周PP市场延续跌势。石化去库存遇阻,石化出厂价格陆续下调,期货一度跌至7800附近,利空打压下现货价格跟跌。下游需求不温不火,维持刚需为主,市场低价货源增多,华北最低跌至8100附近。

2. PP期货市场回顾

本周PP期价止跌反弹,最高逼近8000附近。国庆节后PP持续下跌,利空得到一定消化,短期有技术性反弹预期。此外PP基差过高,对期价有一定支撑,有修复空间。不过反弹后再次到阻力位,且下行通道仍未破坏,中长期PP依然看空为主。

3. PP成本面分析

本周国际油价一度大跌后重拾涨势。目前,原油基本面喜忧参半,但OPEC+或将扩大限产将刺激油价高位坚挺,但美国数据喜忧参半,对油价支撑一般,近期国际形势起伏不定,油价或震荡为主。不过目前PP油制利润偏低,成本端支撑作用逐渐增强。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

4. PP供应分析——检修

5. PP供应分析——开工率

目前PP开工率在90%以上,短期内浦城能源、茂名石化等三套装置有重启计划,而年内已无大修计划,预计开工率有望继续走高,如果重启顺利预计PP开工率将升至95%附近,供应压力有望在月底或者下月初显现。

6. PP下游需求分析

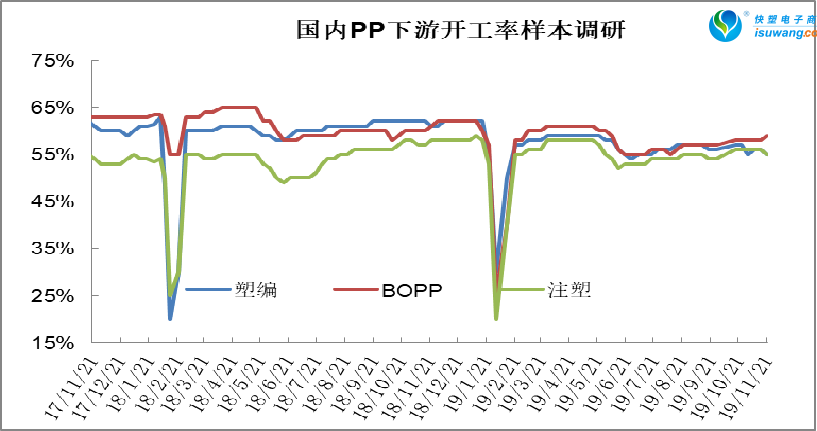

PP下游需求不温不火。四季度北方地区受环保政策影响,塑编等个别行业终端开工率再次下降,不过华东地区终端需求较好,尤其是BOPP订单明显好转。整体来讲目前PP下游维持刚需为主,仍无明显亮点,对市场刺激有限。

7. 石化库存分析

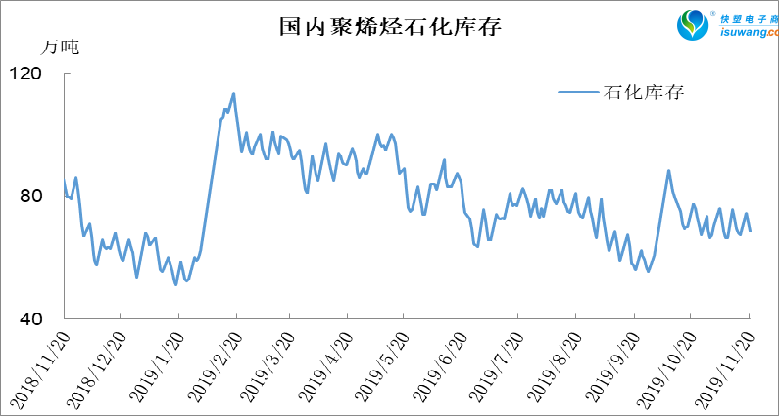

石化去库存缓慢进行。周初石化库存在74.5万吨,周五降至66万吨。目前虽然石化库存远低于去年同期,但高于往年同期,目前处于合理区间。不过石化库存降至70万吨后继续去库难度较大,且后期供应端压力逐渐增加,后期有一定累库预期。

8. 下周行情展望

【利多】

1.石化库存压力不大,远低于去年同期。

2.油制PP利润在1000以内的低位水平,成本支撑增强。

【利空】

1.PP开工率升至90%以上,后期供应压力有望体现;

2.巨正源、宝丰二期以及中安联合等装置即将实现量产,供需矛盾加剧;

3.现货升水期货明显,后期补跌空间更大。

【后市展望】

国庆节后PP期货现货同时震荡下行,期货现货跌幅均在700以上,基本消化市场利空。目前基本面相对平稳,虽然供应压力逐渐增大,但是下游刚需之下石化累库不明显,依然处于合理区间。期货连续大跌后在前期低点附近获得支撑,近期出现反弹。现货市场虽然未明显跟涨,但跌势基本止住,PP连续下跌后存在阶段性反弹可能,但幅度或有限,且反弹后有望重拾跌势。