温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

一.市场回顾

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP期货继续大涨一度逼近8000大关,但是午后下跌,现货市场反弹乏力。石化降库节奏放缓,局部出厂价下调,成本支撑走弱;同时下游刚需采购为主,市场出货平平,高价成交阻力明显。期货震荡走势对现货指引有限,贸易商随行出货为主,实盘侧重商谈。今日华北市场拉丝主流价格在8100-8300元/吨,华东市场拉丝主流价格在8250-8400元/吨,华南市场拉丝主流价格在8300-8500元/吨。共聚注塑华北主流8550-8800元/吨,华东在8700-9000元/吨,华南在8800-9000元/吨。

二、期货总结

PP期货主力合约走势图

PP期货连续三天反弹,盘中最高一度逼近8000大关,但午后回落收出上影线。技术面来看,下方支撑基本兑现,反弹至8000附近再次受阻,说明继续上涨能动能有限,且PP下行通道并未破坏。月底主力逐渐向05转移,由于05未来扩能利空明显,PP未来依然易跌难涨。

三、上游原料

国际油价

WTI涨1.47报58.58,布伦特涨1.57报63.97美元/桶。

国内丙烯:

主流收于7200-7300(山东),稳定。

四、开工情况

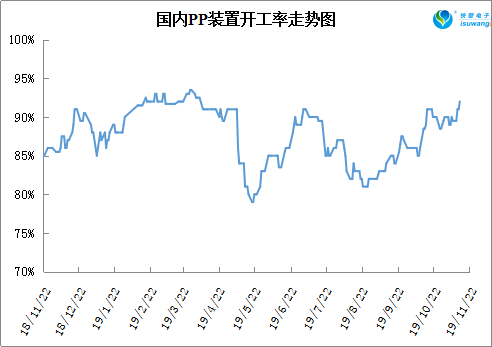

国内PP石化装置开工统计

目前PP开工率在90%以上,短期内浦城能源、茂名石化等三套装置有重启计划,而年内已无大修计划,预计开工率有望继续走高,如果重启顺利预计PP开工率将升至95%附近,供应压力有望在月底或者下月初显现。

PP期货连续三天上涨,但是逼近8000附近受阻回落,继续反弹或面临阻力。期货大涨对现货拉涨有限,现货市场表现一般,上涨乏力,明显表现出信心不足。目前PP基本面依然偏利空,开工率继续提高,新扩能装置陆续量产,下游需求一般,虽然石化库存压力不大,但后期有累库预期。综上预计月底PP反弹后整理消化,但是长期来看,PP现货依然易跌难涨。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨