温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

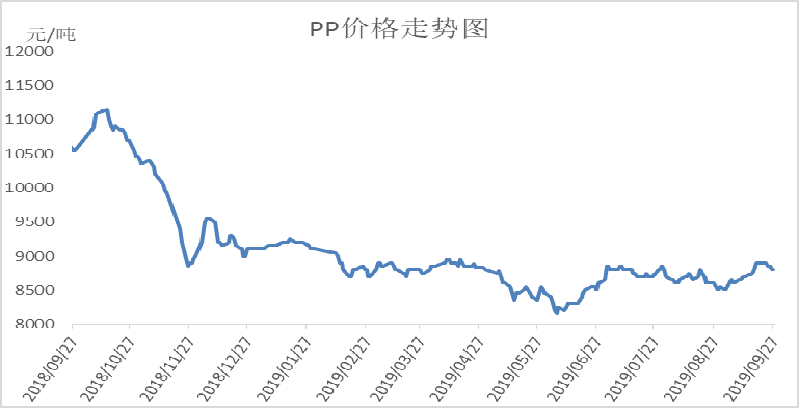

本周PP市场震荡盘整,暂无明朗方向。节后初期石化大幅累库,期价一度大跌,拖累现货松动;不过周内石化去库存速度较快,成本支撑较强,PP价格相对坚挺,价格止跌企稳,市场成交尚可。

2. PP期货市场回顾

节后PP市场连续收出影线,均收于8120附近,缺乏明确方向指引。技术面上看,虽然kdj有金叉迹象,但是macd绿柱逐渐扩张,均线逐渐向下,下方缺乏明确支撑,近期PP受到五日均线压制明显,依然处于下行通道当中。

3. PP成本面分析

虽然本周国内原油期货一度大涨,但是国际油价并未大涨,维持坚挺态势。目前全球减产协议依旧有效加之地缘政治偏紧,油价相对坚挺,但是下半年需求有减弱预期,国际油价长期依然看跌为主。

4. PP供应分析——检修

5. PP供应分析——开工率

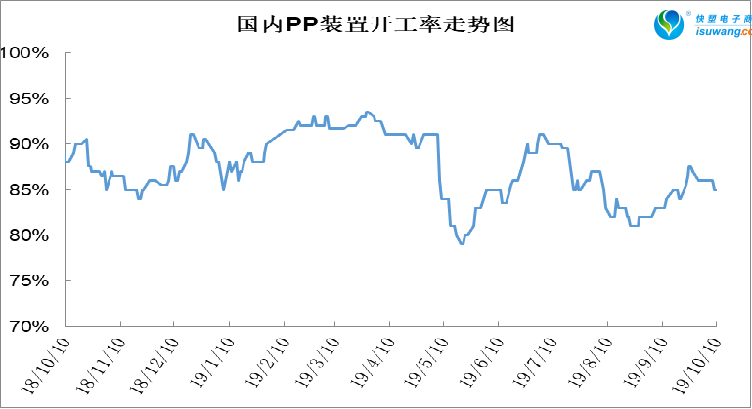

虽然国庆节前后湛江石化等装置陆续重启,但久泰能源、独山子新线等装置计划外检修,加之广州石化及宁波福基计划内检修,PP开工率不降反升,目前在85%附近。不过中旬独山子石化、久泰能源等装置有重启计划,预计届时PP开工率将明显提升。

6. PP下游需求分析

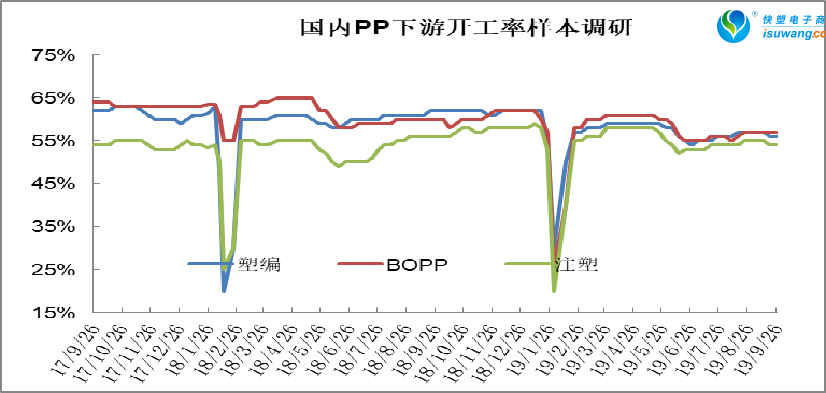

PP下游需求略有回暖。国庆节前夕北方部分地区环保限产,节后有所放松,下游开工率有所提高。此外节后仍处于刚需旺季,部分下游补库,需求整体回暖,但不及往年同期。

7. 石化库存分析

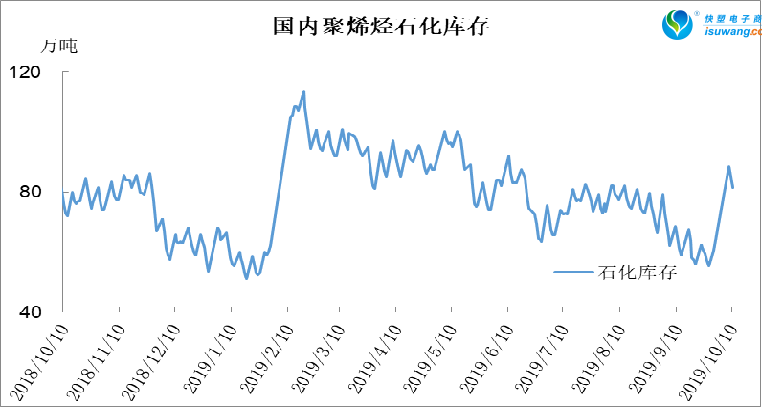

国庆节期间石化企业大幅累库,节后增加至88.5万吨,较节前增加28万吨,不过节后稳步去库,周四降至81.5万吨。节后中下游刚需补库,消化部分库存,加之节后久泰、广州石化等装置检修,PP开工率不升反降,供应压力尚未显现,库存压力得到一定缓解。

8. 下周行情展望

【利多】

1.近期开工率有所下降在85%附近,拉丝比例30%以下,拉丝供应依然偏少

2.刚需仍在,阶段性补库。

【利空】

1.节后石化库存整体偏高,截至周四仍在80万吨以上;

2.9月之后巨正源、宝丰二期以及中安联合等将陆续量产;

【后市展望】

节前PP开工率已经升至85%,虽然短期开工率并未明显提升,但是10月中旬后开工率有望逐渐突破90%;新扩能装置面临投产,供应压力继续增大;下游需求表现一般,北方地区环保限产明显,节后虽然有补库预期,但对市场刺激有限;国庆节石化累库明显,节后增加28万吨至88.5万吨,周四降至81.5万吨,整体依然偏高。整体来看PP需求端变化不大,不过供应端预期增加明显,后期供需矛盾逐渐显现,PP价格易跌难涨。