一.市场回顾

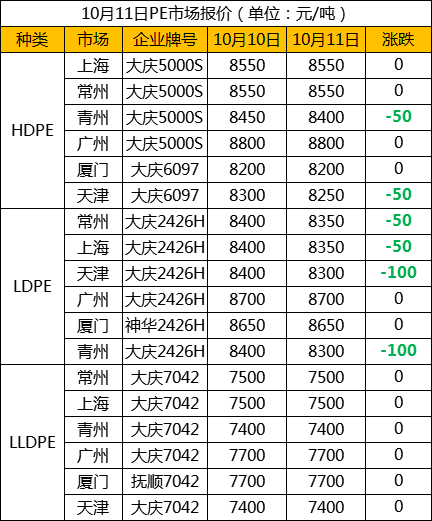

图表1 国内PE部分出厂价格一览(单位:元/吨)

图表2 国内PE部分市场价格一览(单位:元/吨)

行情回顾

今日PE现货市场下跌空间不大,现货供应充足,下游维持补库节奏,不过现货供应并不紧缺,以及原油及期货反弹,抑制现货市场跌势。其中华北市场LLDPE主流报7300-7400元/吨,LDPE主流报8300元/吨左右,HDPE拉丝主流8400-8450元/吨;华东市场LLDPE主流报7400-7500元/吨,LDPE主流报8300-8400元/吨,HDPE拉丝主流报8550元/吨左右;华南市场LLDPE主流报7600-7700元/吨,LDPE主流报8600-8700元/吨,HDPE拉丝主流报8800元/吨左右。

二、期货总结

PE期货主力合约走势图

PE期货2001合约收于7430,上涨40,涨幅0.54%。短期新增投产装置停车检修或是低负荷运行,国内供应回升影响暂不明显,进口窗口部分关闭,港口库存压力不大,下游存在补库需求,原油大涨及中美贸易谈判有利好预期,期价有反弹预期,中长期来看,新增产能检修时间较短,国内供应回升影响逐渐显现,待下游补库结束,择机做空01合约,另外未来PP国内扩能远大于PE,待PP基差缩窄后可择机做05合约PP-L价差缩窄,仅供参考。

三、上游原料

国际油价

WTI上涨0.96报53.55美元/桶,布伦特上涨0.78报59.1美元/桶。

亚洲乙烯

CFR东北亚:795,稳定;CFR东南亚:800,稳定。

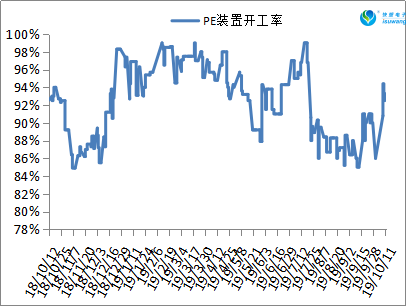

四、开工情况

国内PE石化装置开工统计

今日部分装置停车检修,检修涉及产能小幅增加至135万吨左右,石化开工负荷小幅下降至92.5%,国庆节后石化检修装置增幅有限,10月份石化大修装置涉及产能仅有95万吨左右,另外部分非计划性检修装置持续时间不长,后期石化开工负荷仍有上升预期。

五、后市展望

近期石化供应压力影响暂不明显,中东地缘政治风险增加,中美贸易谈判有利好预期,原油大涨,刺激市场心态,不过石化库存较高,后期石化供应压力渐显,下游需求见顶,抑制现货市场涨势。