温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

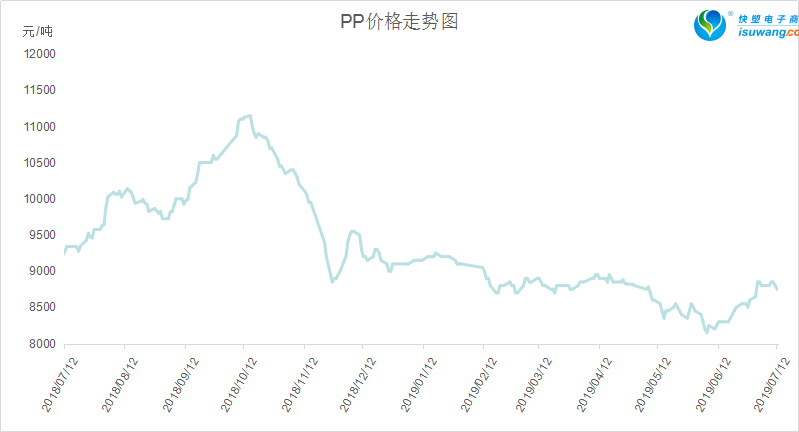

1. PP现货市场回顾

本周PP市场冲高回落。油价走高成本支撑较强,期货一度上冲9000大关未果,随后连续大跌,拖累现货市场;期货价格下跌100左右,下游需求一般,石化去库受阻。

2. PP期货市场回顾

PP期货近期连续两天大跌收出阴线。技术面来看,MACD红柱继续收缩,日线跌破五日均线支撑,下方暂无明显支撑位,短期或继续回调;不过基本面来看,需求有望启动,检修逐渐增多,PP深跌可能性不大,近期回调后有望重拾涨势。

3. PP成本面分析

本周国际油价冲高后震荡盘整。后期来看减产协议有望延长,夏季需求有望启动,且贸易商有缓和迹象,油价中期迹象看多为主,成本支撑较强。国际油价再次冲高。减产协议延长,地缘政治紧张,原油库存下降,利好刺激下油价走高,但对pp刺激有限,pp利润压缩至1000以内,成本支撑左右有望逐渐显现。

4. PP供应分析——检修

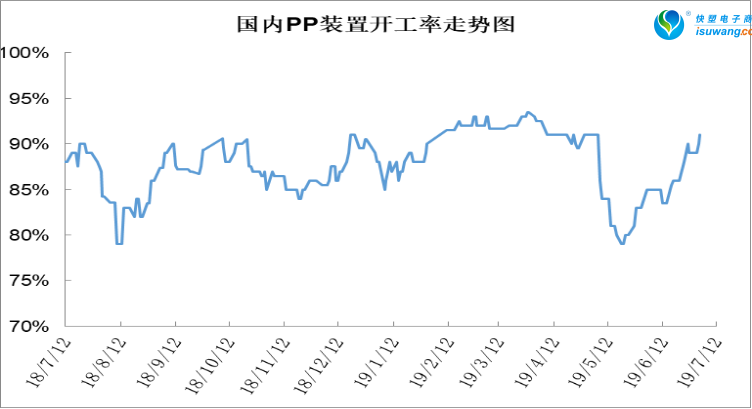

5. PP供应分析——开工率

5月底开始PP检修装置陆续重启,新增检修装置较少,开工率逐渐回升,目前开工率突破90%,供应端检修利好明显减弱。不过7月起新增检修装置逐渐增加,开工率有望重回90%以下。

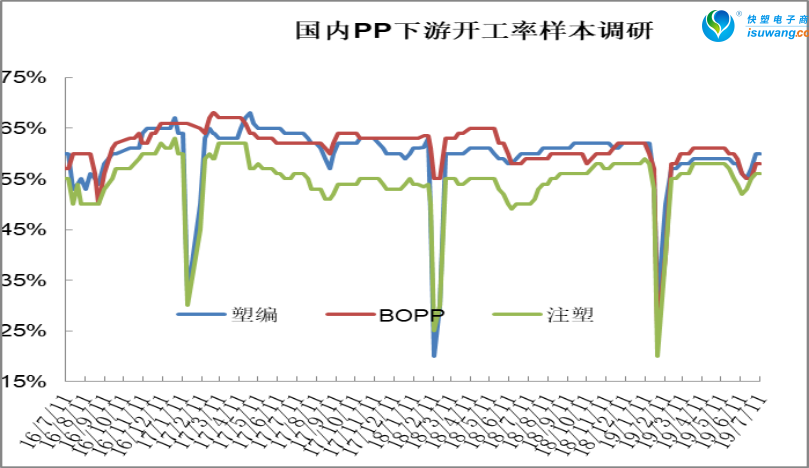

6. PP下游需求分析

1.塑料下游需求整体呈现回落态势;

2.PP淡季逐渐结束,后期旺季有望启动,时间在7月底附近;

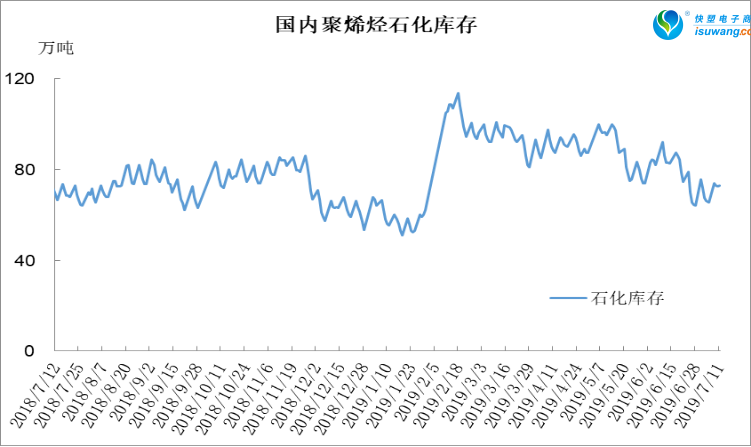

7. 石化库存分析

本周石化聚烯烃去库存受阻,周内维持在73万吨附近,周五仍在72.5万吨。不过7月下旬开始,国内检修装置再次增多,下游需求存在利好预期,有利于库存消化。

8. 下周行情展望

供应面来看,目前开工率偏高再90%附近,不过中下旬起检修增多,开工率有望明显下降,且检修利好有望维持到8月份;

扩能来看,目前新扩能装置大多推迟,久泰实现量产,恒力尚未满负荷,目前巨正源、宝丰及中安联合处于试车状态,计划8月份投产,关注能否实现量产;

库存方面,近期石化去库放缓,本周均在70万吨以上,明显高于上周;

需求方面,目前需求淡季基本结束,但旺季尚未启动,正常情况下7月底8月初需求有望明显好转;

石化出厂方面,价格相对坚挺,货源整体偏紧,尤其是华南拉丝货源紧张。

综上预计近期PP震荡盘整为主,深跌可能性不大,不排除调整后继续拉涨可能。