PE 本周行情

01

PE现货市场回顾

PE出厂价统计

PE市场价统计

本周聚乙烯市场弱势调整,幅度在30-200元/吨,HDPE跌幅较大。周初聚乙烯陆续回归偏弱基本面,市场价格呈跌势;而周中开始旧金山会谈连续释放利好消息,国内超预期经济数据发布,煤炭和乙烷事件消息面也给与支持,聚乙烯止跌小幅反弹;而石化出厂价相对坚挺,社会库存和石化库存去库缓慢,市场心态维持偏空,成交放量减少,基差呈走弱趋势。

华北市场LLDPE主流8080-8150,LDPE主流9100-9150,HDPE主流8030-8650;华东市场LLDPE主流8140-8250,LDPE主流9200-9300,HDPE主流8050-8600;华南市场LLDPE主流8300-8750,LDPE主流9050-9150,HDPE主流8400-8750。

02

PE期货市场分析

本周塑料主力先跌后涨, MACD指标红柱转绿柱后再转红柱,KDJ指标形成金叉后涨势放缓,多平较多。塑料主力重回观望心态, MACD和KDJ指标提示塑料上方压力较大,上方压力位暂看8250,而周K线下影线较长,下周或有小幅回调预期,塑料主力也已经向05陆续移仓,所以预计L01高位宽幅调整,仅供参考。

03

PE成本及利润分析

石化成本及利润

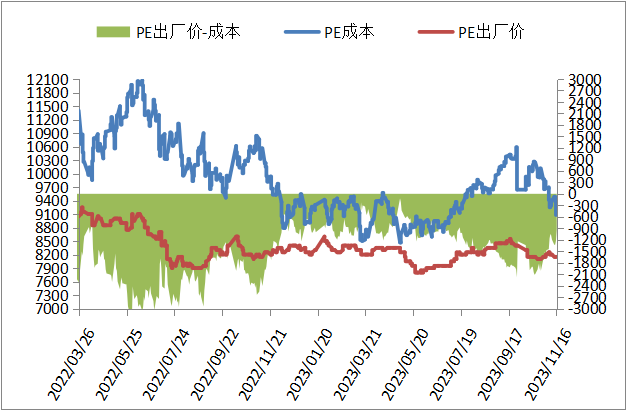

国际油价期货下跌为主,周末按布伦77.42,对标LL成本在9079左右,高LL出厂价929左右,成本支撑继续减弱。

进口成本及利润

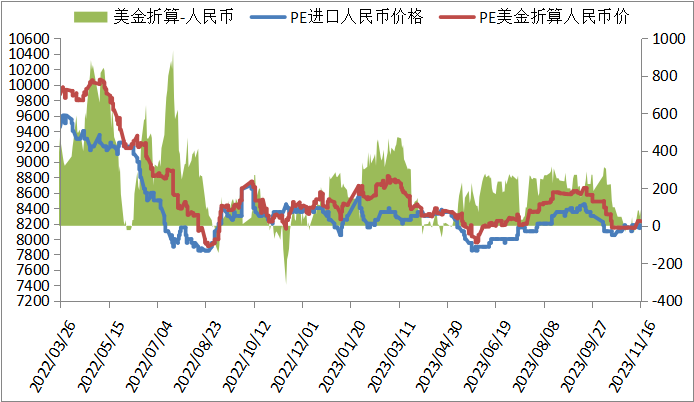

本周PE进口线性美金主流价格大稳小动,周末在920-960,折算人民币成本在8150-8500,市场主流8100-8200,高国产线性50-300,价差略缩小。

04

PE装置开工率分析

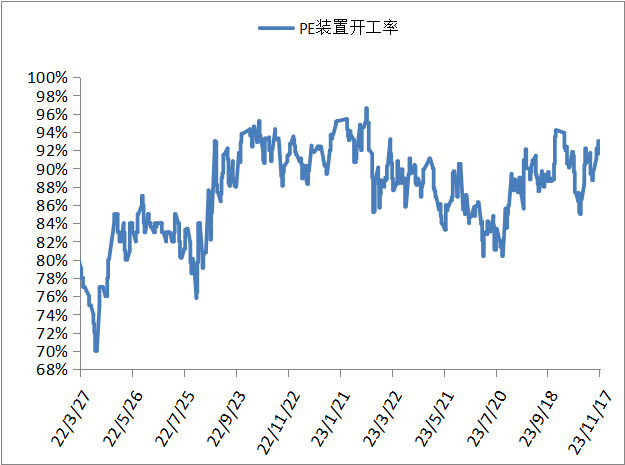

本周PE装置按计划开车较多,意外停车维持较少,开工负荷周末上涨到92%左右,比上周+2%,较去年同期+2%。PE装置上海石化全密度和LDPE、兰州石化全密度、独山子石化信全密度计划开车,预计PE开工负荷小幅上涨为主。

05

PE下游需求分析

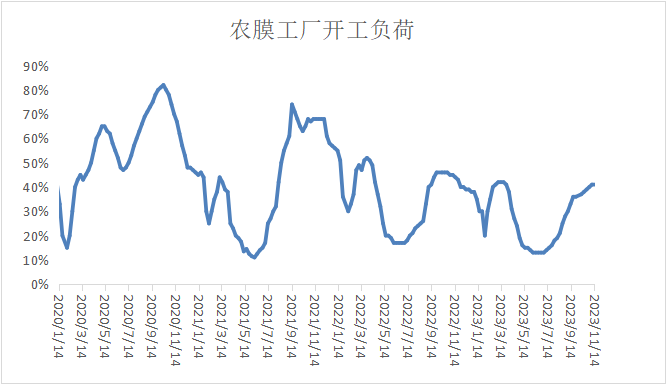

本周农膜开工负荷维持在41%左右,开工多稳定,而开工负荷见顶,订单也增幅减慢,农膜行业旺季维持,原料库存和订单天数均小幅上涨,维持按需补仓。下周农膜行业开始向淡季过度,农膜需求有减少预期,原料采购或更加谨慎,高价难以形成有效吸引,预计下周农膜开工负荷小幅下降,支撑开始减弱。

本周PE包装膜开工负荷略下跌1%在53%左右,原料库存天数小幅增加,而订单天数小幅减少,心态维持偏空。后市看, PE包装膜开工负荷预计继续下跌,多数工厂新增订单呈减少趋势,PE包装膜需求端的支撑减弱。

06

聚烯烃石化库存分析

截至11月17日石化聚烯烃库存在63.0万吨,较上周-0.5万吨,石化去库减慢。国内供应陆续回归,进口HDPE和LDPE资源也到港较多,而恶劣天气减少,运输陆续转为正常;下游开工负荷维持小幅减弱,库存消化减弱,来自宏观面的拉涨难以提振下游拿货情绪,所以石化库存变化不大。下周国内外供应预计维持,下游需求有进一步减弱预期,恶劣天气即将影响东北,运输预计受影响,石化压力不大,预计继续挺价,所以预计石化库存预计变化不大。

07

下周市场预测

1、聚乙烯下游需求阶段性见顶,需求或小幅下滑,农膜需求向淡季过度,PE包装膜新增订单较少,采购谨慎,支撑松动;

2、国内暂无计划停车装置,部分装置计划开车,供应继续回归;进口资源HDPE和LDPE到港预计偏多,LLDPE压力不大,非标供应压力维持;

3、国际原油供应端的利好支撑延续,需求偏弱的阶段性特征未改,全球经济数据也无亮眼表现,市场对经济和需求前景并不乐观,业者观望情绪继续,预计下周国际原油期货或承压偏弱运行。国内四季度压力不大,经济数据也偏强,煤炭和乙烷消息面有支撑,旧金山会晤后也有利好继续释放预期,国内宏观偏暖。

08

总结

下周聚乙烯市场供需边际转弱,支撑松动,主要压力是国内需求见顶,下游开工负荷有或小幅减弱预期。而成本端不会大幅下跌,国内宏观也是偏暖,支撑也较强,所以下周聚乙烯市场货偏弱小幅整理。

原料商报价,1小时最高出货400吨