PE 本周行情

01

PE现货市场回顾

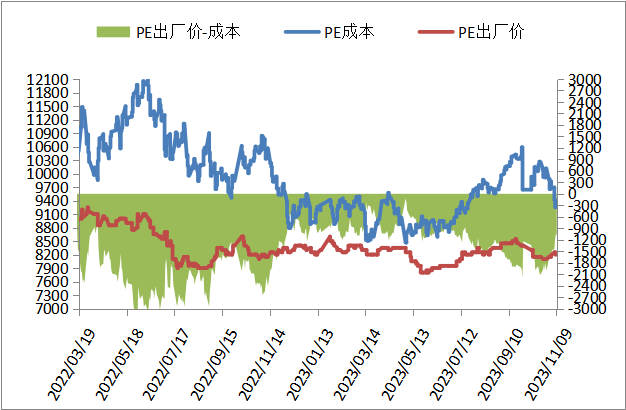

PE出厂价统计

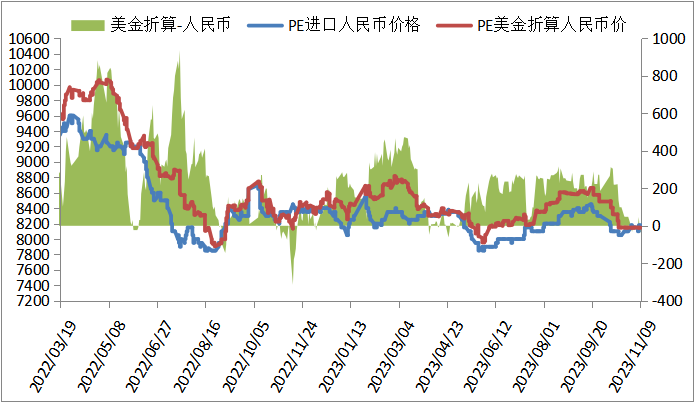

PE市场价统计

本周聚乙烯市场小幅调整,幅度在30-150元/吨。本周国际原油下跌为主,成本支撑减弱;进口资源较多,供应压力较大,石化库存小幅积累;下游农膜行业维持旺季,开工负荷小幅上涨,刚需尚可;经济数据较差,而中美即将会谈释放积极利好,聚乙烯市场成交逐步钝化,横盘整理为主,基差略走强。

华北市场LLDPE主流8110-8180,LDPE主流9120-9150,HDPE主流8000-8670;华东市场LLDPE主流8180-8280,LDPE主流9150-9300,HDPE主流8100-8550;华南市场LLDPE主流8300-8750,LDPE主流9100-9150,HDPE主流8400-8800。

02

PE期货市场分析

本周塑料主力横盘整理为主, MACD指标红柱持续缩短,KDJ指标形成死叉后继续向下发散,多平多平较多。塑料主力维持横盘整理,多空均小幅平仓,尾盘走低,MACD和KDJ指标均提示塑料有下跌空间,周K线也开始向下调整,下方支撑尚可,下周中美会谈不确定性较大,预计L01横盘整理为主,仅供参考。

03

PE成本及利润分析

石化成本及利润

本周塑料主力横盘整理为主, MACD指标红柱持续缩短,KDJ指标形成死叉后继续向下发散,多平多平较多。塑料主力维持横盘整理,多空均小幅平仓,尾盘走低,MACD和KDJ指标均提示塑料有下跌空间,周K线也开始向下调整,下方支撑尚可,下周中美会谈不确定性较大,预计L01横盘整理为主,仅供参考。

进口成本及利润

本周PE进口线性美金主流价格大稳小动,周末在920-960,折算人民币成本在8150-8500,市场主流8100-8200,高国产线性50-300,价差略缩小。

04

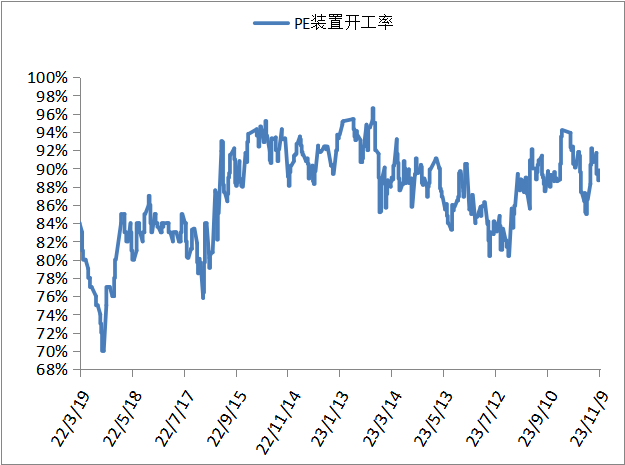

PE装置开工率分析

本周PE装置按计划开车较多,意外停车较少,开工负荷周末下跌到90%左右,比上周-1%,较去年同期-3%。PE装置四川石化全密度、独山子老全密度、榆林化工HDPE计划开车,扬子石化HDPE计划停车,预计PE开工负荷震荡偏强。

05

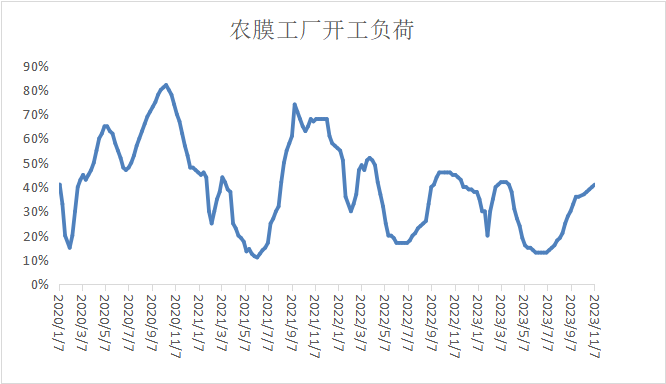

PE下游需求分析

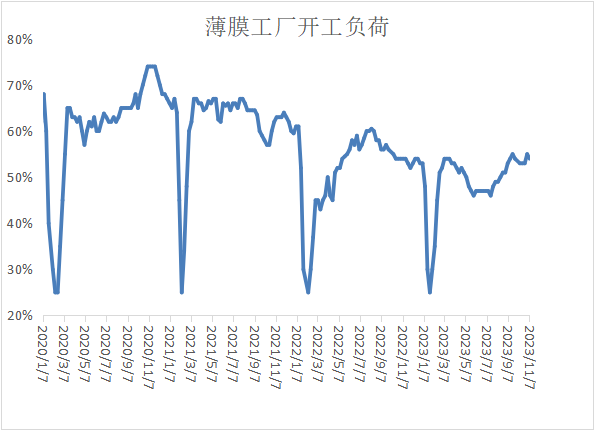

本周农膜开工负荷维持小幅上涨,幅度在1%,在41%左右,农膜行业旺季维持,农膜企业开工稳定为主,个别小幅上涨,原料库存和订单天数均小幅上涨。下周农膜行业或维持旺季,但是订单积累有减弱的迹象,采购力度也开始放缓,预计下周农膜开工负荷维持,支撑尚可,但推涨动力不足。

本周PE包装膜开工负荷略下跌1%在54%左右,原料库存天数减少,订单天数也小幅减少,消费热度减弱,包装膜工厂订单新增较少,多刚需补库,原料库存维持低位操作。后市看, PE包装膜需求放缓,订单预计继续减少,开工负荷有继续下降预期。

06

聚烯烃石化库存分析

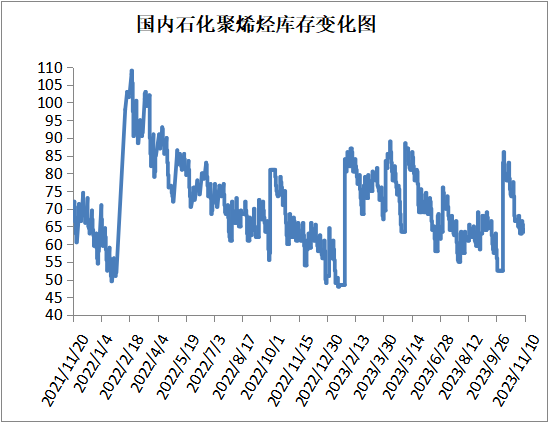

截至11月10日石化聚烯烃库存在63.5万吨,较上周0.5万吨,石化去库减慢。供应陆续回归,下游需求难有进一步提升,近期进口资源到港较多,石化挺价为主,库存消化减慢。成本支撑维持跌势,宏观预期较强,但是近期经济数据较差,盘面维持横盘整理,心态难以提振,库存向下传递减慢。下周供应继续回归,需求预计维持刚需,但是进口资源到港较多,石化去库有压力,所以预计石化库存变化不大。

07

下周市场预测

1、聚乙烯下游需求支撑尚可,农膜开工负荷或略有上涨,PE包装膜开工负荷或小幅下跌,整体支撑尚可,多维持刚需采购;

2、国内计划开车装置较多,进口资源到港HDPE和LDPE较多,LLDPE压力不大,非标有供应压力;

3、国际原油供应端难有利好支撑,燃油需求走弱和经济疲软带来的压力难消,地缘局势有缓和迹象,短线带来的支撑或有限,预计下周国际油价或继续承压运行;国内经济数据较差,但是市场对下周中美元首会谈预期较强,宏观面偏强。

08

总结

下周聚乙烯市场支撑尚可,主要来自下游农膜需求和国内偏强宏观预期,再加上LLDPE供应压力也不大,盘面压力不大,市场价格也相对坚挺。不过农膜需求不确定性也较强,也有陆续收尾预期,成本度支撑预计继续减弱,中美会谈不确定性也较强,所以下周聚乙烯市场不确定性较强,暂看横盘调整。

原料商报价,1小时最高出货400吨