PE 本周行情

01

PE现货市场回顾

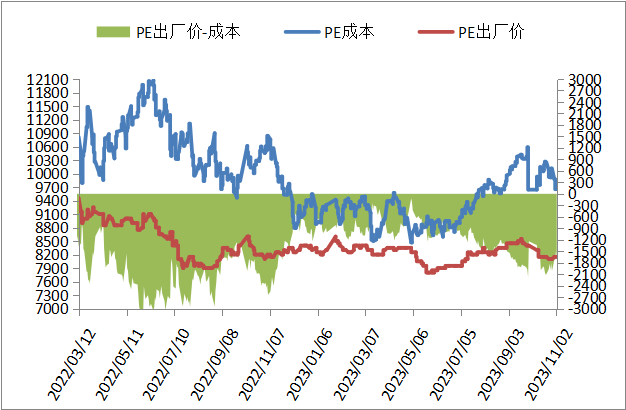

PE出厂价统计

PE市场价统计

本周聚乙烯市场偏强整理,幅度在50-150元/吨。本周适逢月底月初,市场资源不多,再加上农膜旺季维持,整体心态尚可,挺价意向较强;叠加宏观利好消息接连发布,持续领涨。而下游需求持续推涨动力不足,仅逢低刚需采购,市场推涨幅度有限,基差走弱。

华北市场LLDPE主流8100-8150,LDPE主流9080-9150,HDPE主流8000-8650;华东市场LLDPE主流8150-8250,LDPE主流9150-9250,HDPE主流8050-8500;华南市场LLDPE主流8300-8750,LDPE主流9100-9350,HDPE主流8400-8850。

02

PE期货市场分析

本周塑料主力横盘整理后上涨, 处于回调周期。MACD指标红柱持续延长,KDJ指标走势偏强,多平多开较多。现阶段仍处于反弹周期,突破压力点位8200后推涨动力不足,周K线也到了关键压力位,多单开始减仓,基本面难以支撑盘面持续上涨,有回调预期,预计L01先涨后跌,仅供参考。

03

PE成本及利润分析

石化成本及利润

国际油价期货弱势整理,周末按布伦86.85,对标LL成本在9829左右,高LL出厂价1679左右,成本支撑减弱。成本端的引领依旧较强。

进口成本及利润

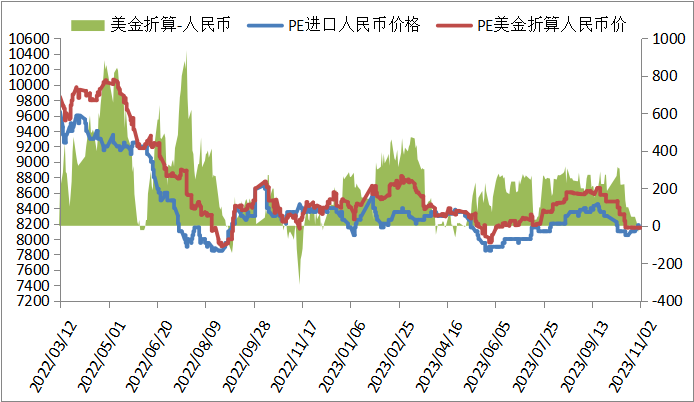

本周PE进口线性美金主流价格大稳小动,周末在920-960,折算人民币成本在8150-8500,市场主流8100-8150,高国产线性50-350,价差略缩小。

04

PE装置开工率分析

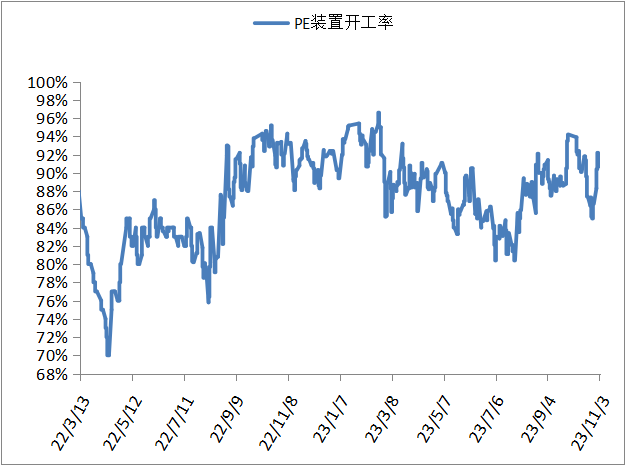

本周PE装置部分开车较多,停车较少,开工负荷周末上涨到91%左右,比上周+4%,较去年同期-0%。PE装置浙石化二期LDPE计划开车,暂无计划停车装置,预计PE开工负荷变化不大。

05

PE下游需求分析

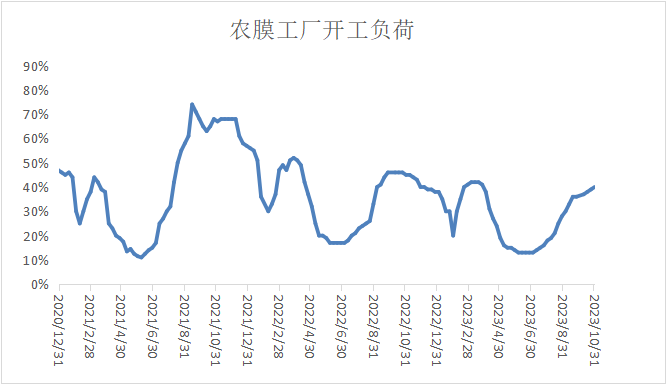

本周农膜开工负荷小幅上涨1%在40%左右,农膜行业旺季维持,西北地区地膜开始生产,在月底月初市场资源较少的情况下,支撑较强。其中原料库存减少,订单天数也略有减少,但是低价依旧有吸引力。下周农膜行业或维持旺季,开工负荷也难有提升空间,预计维持刚需采购,下周虽有支撑,但推涨动力不足。

本周PE包装膜开工负荷稳定在53%左右,原料库存天数增加,订单天数增加,与运输相关的包装膜需求较好,零食类的食品包装袋开工负荷也小幅提升。后市看, PE包装膜订单受电商节影响尚在,预计还有小幅增长空间,随后随着消费热度减弱,PE包装膜开工负荷预计变化不大,对聚乙烯市场支撑尚可。

06

聚烯烃石化库存分析

截至11月3日石化聚烯烃库存在66.5万吨,较上周下跌3.5万吨。主因下游刚需尚可,特别是农膜旺季维持,低价吸引力较强,石化库存继续向下传导;其次因为月底石化考核月计划,贸易商被动开单,库存也被动向下转移。下周预计下游刚需仍存,但是增长乏力,国内外供应开始增加,贸易商开单预计减缓,石化库存有小幅上涨预期。

07

下周市场预测

1、聚乙烯下游开工负荷预计稳中有涨,不过持续推涨乏力,后市支撑或逐渐减弱,心态也逐渐转为偏空;

2、计划检修装置很少,近期进口资源到港较多,国内供应预计小幅增加,国内供应开始有压力;

3、OPEC+减产仍在延续,供应端的利好支撑延续,而全球经济前景依然偏弱且继续承压,巴以冲突不稳定性较强,国际原油期货或维持高位整理;国内利好消息陆续消化,不排除超预期政策引领,整体看偏中性。

08

总结

下周聚乙烯市场基本面偏弱,主要是来自供应面,国内外供应预计双增;需求难有进一步好转,但是预计刚需尚可,持续推涨动力也不足;供需边际偏弱,石化库存和社会库存均有积累预期;成本端和宏观面预计偏中性。整体供需边际还是偏弱,所以预计下周聚乙烯市场稳中有降。

原料商报价,1小时最高出货400吨