PE 本周行情

01

PE现货市场回顾

PE出厂价统计

PE市场价统计

本周聚乙烯市场下跌为主,整理150-400元/吨。节后归来,成本端支撑崩塌,下游需求增长不及预期,石化累库超预期,市场心态较差,积极持续让利出货,市场价格下跌为主,经济数据不及预期,心态难有提振,基差基本维持水平。

华北市场LLDPE主流8030-8100,LDPE主流9050-9150,HDPE主流8010-8850;华东市场LLDPE主流8100-8220,LDPE主流9100-9300,HDPE主流8000-8750;华南市场LLDPE主流8250-8750,LDPE主流9100-9400,HDPE主流8400-9300。

02

PE期货市场分析

本周塑料主力下跌后低位整理, MACD指标绿柱开始缩短,KDJ指标即将形成金叉,空平多平较多。均线维持空头排列,MACD指标提示下方支撑较强, 8000关键点位支撑较强,预计L01维持横盘整理,等待消息面指引,仅供参考。

03

PE成本及利润分析

石化成本及利润

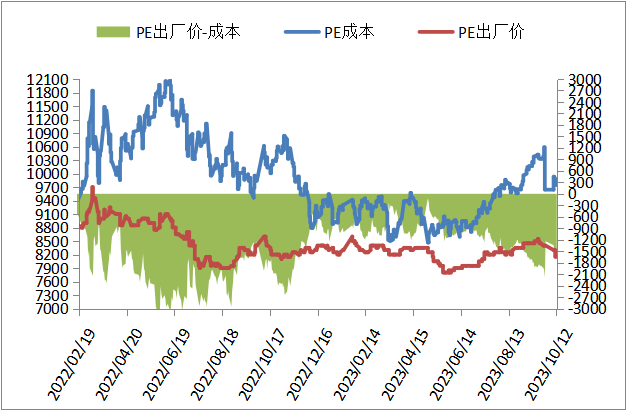

国际油价答复下单,周末按布伦86,对标LL成本在9760左右,高LL出厂价1610左右,成本支撑大幅减弱。

进口成本及利润

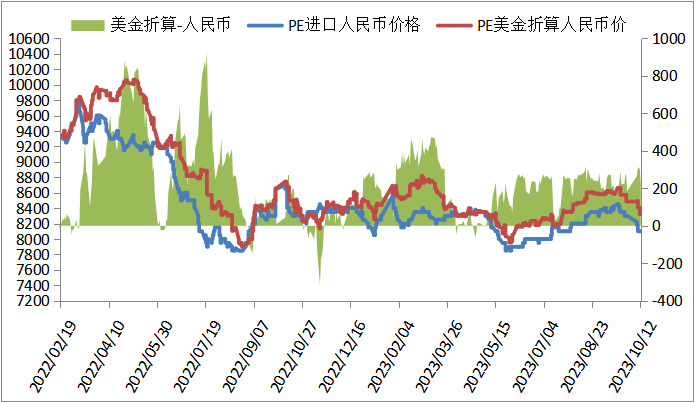

本周PE进口线性美金主流价格部分下跌,周末在940-970,折算人民币成本在8300-8600,市场主流8000-8100,高国产线性300-500左右,价差变化不大.

04

PE装置开工率分析

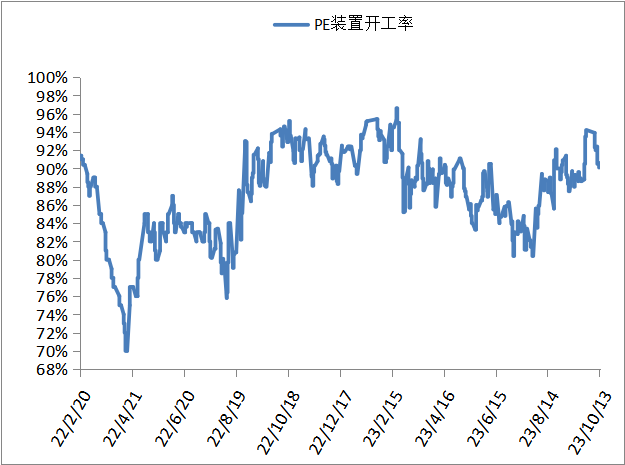

本周PE装置临时停车增多,开工负荷周末下跌至90%左右,比上周-4%,较去年同期-4%。PE装置上海石化LDPE、独山子石化全密度、浙石化二期HDPE、兰州石化全密度计划开车,壳牌计划停车大修,预计PE开工负荷偏强调整。

05

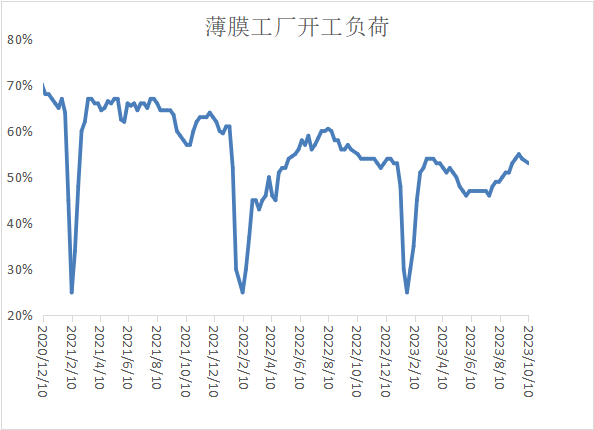

PE下游需求分析

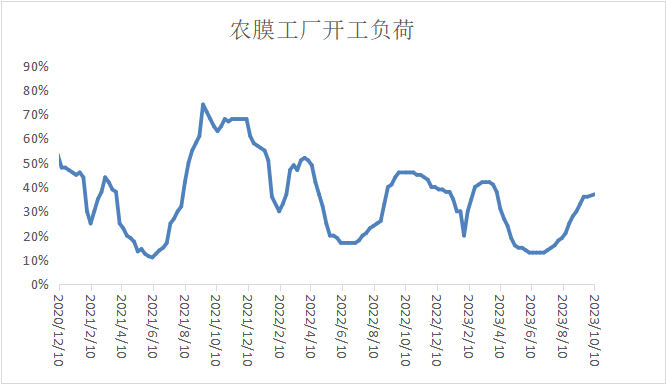

本周农膜开工负荷小幅上涨1%在36%左右,开工负荷提升仍不及预期,原料库存和订单天数均小幅增长,农膜工厂采购较谨慎,按需补仓,消化备货资源为主。下周农膜行业维持旺季,开工负荷有进一步提升空间,且原料消化较快,但是多维持刚需补库,对聚乙烯支撑尚可。

本周PE包装膜开工负荷下降1%在53%左右,原料库存天数和订单天数均减少,维持生产前期订单为主。后市看, PE包装膜订单有增加预期,主要来自电商节的带动,再加上金九银十消费旺季影响尚存,PE包装膜开工负荷预计小幅调整,对聚乙烯市场支撑尚可。

06

聚烯烃石化库存分析

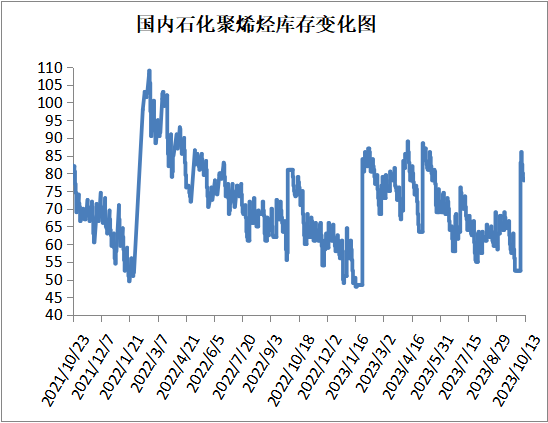

截至10月13日石化聚烯烃库存在78万吨,较节前上涨25.5万吨。一方面因为假期较长且多停销,一方面因为假期期间国际原油大幅下跌,市场多看空,再加上石化挺价意向较强,贸易商开单积极性不高,所以石化库存积累较快且去库较慢。石化开始顺势下调出厂价,贸易商加速执行计划,下周石化库存有下跌空间,而考虑到下游需求提升空间有限,所以预计石化库存跌幅有限。

07

下周市场预测

1、聚乙烯下游开工负荷预计小幅提升,农膜行业进入旺季,库存消化后有补库预期;

2、临时停车装置增加,国内供应有小幅下降预期,但是现有高库存压力较大,且进口资源到港较多,供应压力不减;

3、原油供应趋紧态势没有改变,需求端短线或有下行,巴以冲突已延续多日,但并未威胁到实际的原油供应,原油或延续跌势;国内利好政策空档期,经济数据陆续发布,小作文指引有限,整体看宏观偏空。

08

总结

聚乙烯经过连续下跌后,关键点位支撑较强;关键看成本端是否指引、石化去库速度以及下游能否发力。目前来看,成本支撑预计偏弱,石化去库预计较慢,下游需求也难有提升。但是盘面有阶段性反弹预期,下游工厂消化完备货后也有逢低采购预期,所以预计下周聚乙烯市场小幅调整。

原料商报价,1小时最高出货400吨