PP 本周行情

01

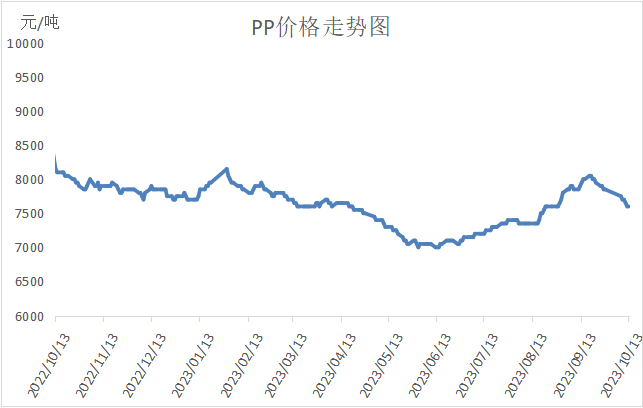

PP现货市场回顾

节后PP价格下跌明显。国庆节期间油价大跌,节后商品普遍补跌,PP期货跌至7500以下,市场气氛悲观,拖累现货市场。节后PP开工率提高,供应压力增大,需求改善但力度有限,石化去库受阻,加之期货拖累,现货价格普遍下跌,目前拉丝价格跌至7600-7700元/吨。

02

PP期货市场回顾

本周PP主力01合约延续跌势。虽然本周成本端依然较强,但是面临国庆长假,加之前期获利充分,多头多选择止赢离场,带动期价继续下跌。目前来看PP基本将上半年跌幅收复,但是也提前透支未来利好,均线开始掉头向下,除非油价继续大幅拉涨,否则PP面临一定回调压力。

03

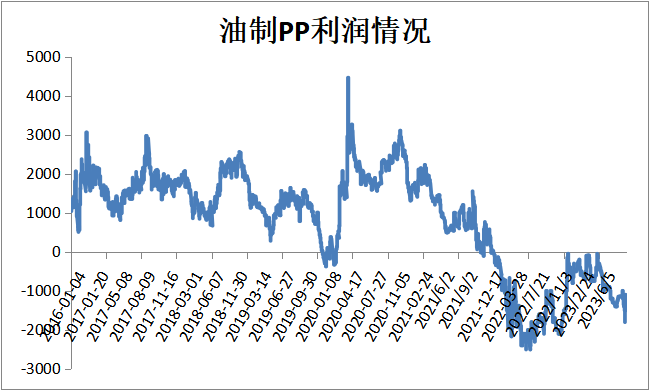

PP成本面分析

近期油价成为影响市场最大因素,国庆节油价大跌超过10%,节后虽然止跌,但是反弹乏力。前期油价持续上涨,假期美联储加息预期增强以及美国原油库存增加,加之多头止盈离场,带动油价大跌,目前布伦特跌至85美元附近,不过PP价格也大幅下挫,油制PP一体化亏损仍在1000元/吨以上,且其他原材料制PP也普遍亏损,成本端有一定支撑。

04

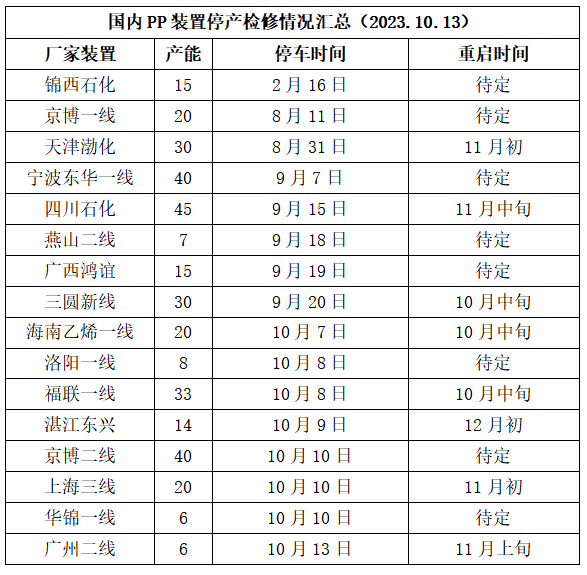

PP供应分析——检修汇总

05

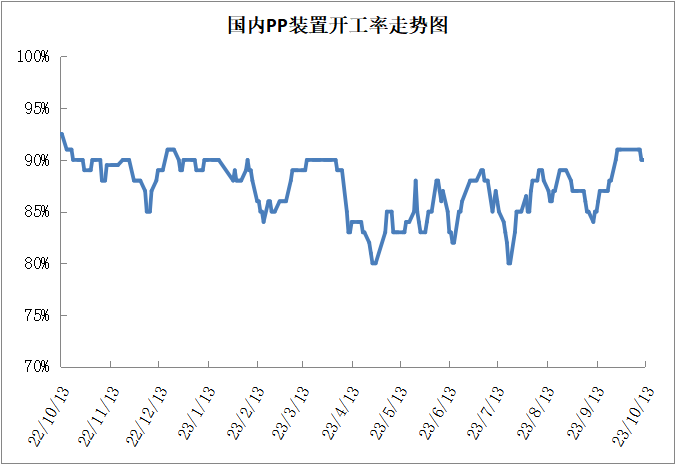

PP供应分析——开工率

本周PP开工率维持高位,虽然部分装置检修,但是前期检修装置重启后二者抵消,PP开工率依然维持在90%附近。目前PP开工率维持高位,除了开工率大幅提高,宁波金发、宁夏宝丰等装置也陆续投产,供应压力进一步增加,不过PDH亏损背景下能否正常量产仍有待观察。

06

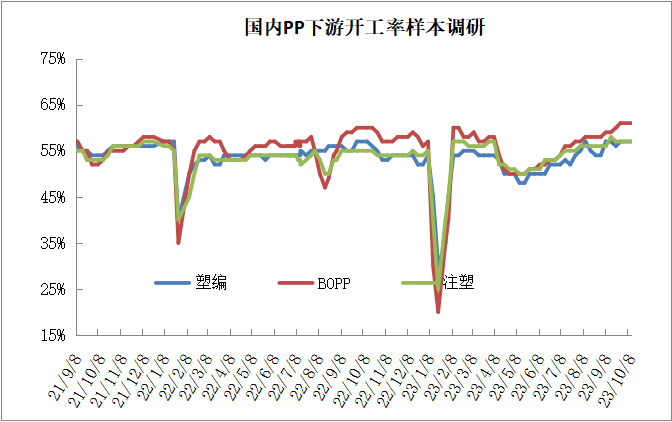

PP下游需求分析

金九银十旺季启动后,需求改善比较明显,尤其是订单增加较多。10月份下游刚需依然较好,前期订单仍能维持,但是最终端反馈一般。国庆节后下游有一定补库迹象,但是难以形成实质性利好刺激,预计10月份需求依然能维持较好水平,但是金九银十过后需求或边际回落。

07

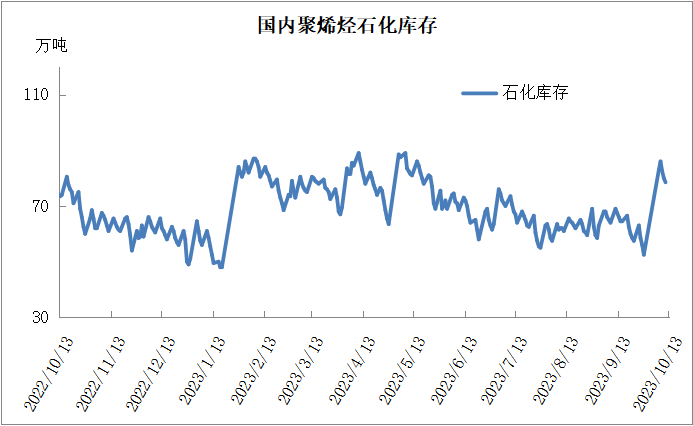

石化库存分析

节后石化垒库超过30万吨至80万吨以上,节后石化有所去库,但是去库逐渐放缓,节后7天累计去库5万吨。目前虽然需求有所改善,但是改善力度有限,且供应端增加明显,社会库存偏高,导致石化去库受阻。

08

下周行情展望

【利多】

1.政策利好托底,宏观整体向好。

2.PP普遍亏损背景下,成本端有一定支撑。

【利空】

1.节后石化大幅垒库,社会库存偏高。

1.新装置投产,开工率提高,供应压力增大。

09

后市展望

虽然供应有所增加,但是市场气氛改善,成交好转。商品期货连续大跌后,情绪开始改善,期货价格有止跌反弹迹象,有望对现货形成支撑,预计近期现货市场有望止跌,但是反弹空间有限。

原料商报价,1小时最高出货400吨