PE 本周行情

01

PE现货市场回顾

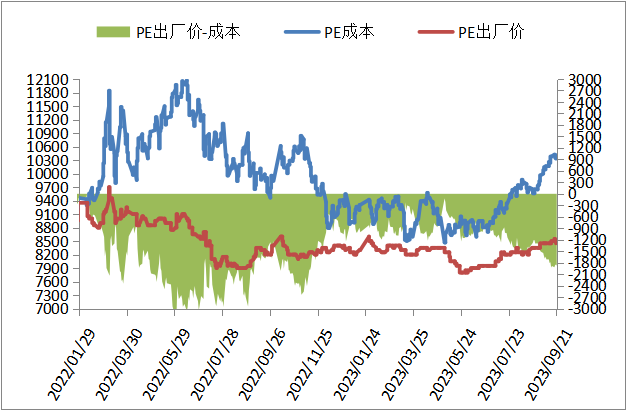

PE出厂价统计

PE市场价统计

本周聚乙烯市场冲高回落,整理50-150元/吨。宏观引领减弱,成本端引领为主,周初布伦特原油突破95美元/吨,成本支撑带动聚乙烯市场推涨,叠加十一备货加速进行,市场价格快速推涨;随着国际原油转跌和市场价格上涨过快,下游工厂逐渐转为观望,成交放缓,贸易商对假期前信心不足,开始积极让利出货,低价吸引力尚可,基差走强,由负转正。

华北市场LLDPE主流8280-8350,LDPE主流9400-9550,HDPE主流8200-9100;华东市场LLDPE主流8370-8450,LDPE主流9350-9600,HDPE主流8150-9300;华南市场LLDPE主流8600-8900,LDPE主流9450-9650,HDPE主流8600-9650。

02

PE期货市场分析

本周塑料主力先涨后跌, MACD维持绿柱并延长, KDJ指标形成死叉继续向下发散,宽幅整理后逐渐转为小幅整理寻找方向。20日均线转弱,周线向下整理,市场维持回调趋势,下游逢低备货,低价成交尚可,情绪并不太空,但是推涨困难,市场陆续休市,预计塑料主力弱势调整,仅供参考。

03

PE成本及利润分析

石化成本及利润

国际油价期货冲高回落不断创近期新高,但是汇率走强,周末按布伦93. 3,对标LL成本在10331左右,高LL出厂价1881左右,成本支撑略增强。

进口成本及利润

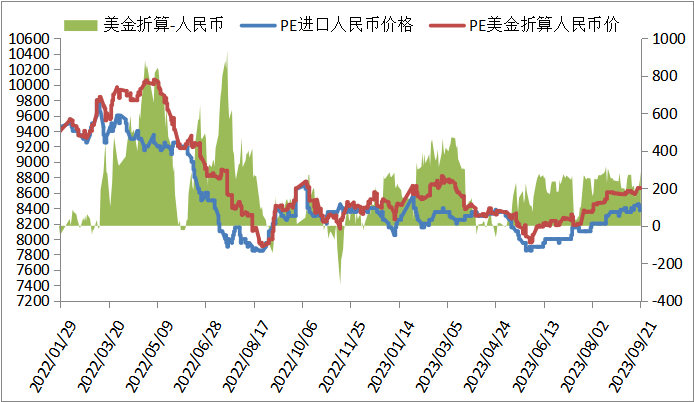

本周PE进口线性美金主流价格部分上涨,周末在980-990,折算人民币成本在8650-8750,市场主流8300-8350,高国产线性350-400左右,价差略扩大。

04

PE装置开工率分析

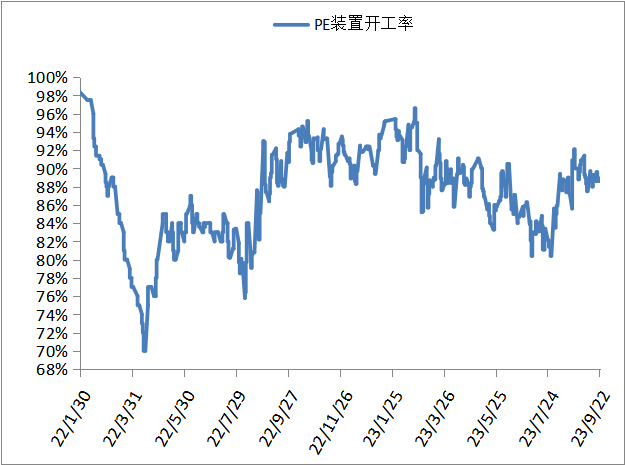

本周PE装置变化不大,开工负荷周末维持89%左右,比上周-1%,较去年同期+1%。PE宝来全厂大修即将结束,独山子石化全密度、兰州石化全密度榆林化工HDPE、广东石化全密度计划开车,齐鲁石化HDPE计划停车,预计PE开工负荷小幅上涨。

05

PE下游需求分析

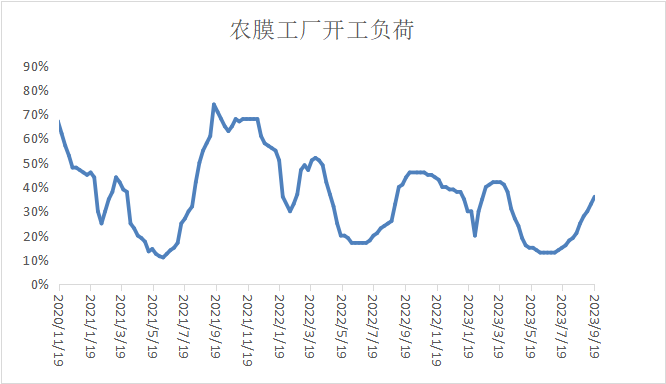

本周农膜开工负荷维持小幅上升3%,在36%左右,开工负荷提升不及预期。大部分按需采购,需求逐渐跟进,整体原料库存略有减少,但是订单天数继续维增加。下周预计农膜加速进入旺季,需求继续增加,十一备货预计陆续结束,预计下周农膜开工负荷继续上涨,刚需对聚乙烯推涨支撑较强。

本周PE包装膜开工负荷缓慢上涨1%在55%左右,原料库存天数和订单天数均延长,日化包装、食品包装复合膜近期生产尚可,对原料高价抵触情绪较强,但是刚需尚可,多维持稳定有序生产。后市看,随着金九银十以及假期陆续到来,整体预计维持稳定生产,十一备货也陆续完成,开工负荷预计维持大稳小动,对聚乙烯市场支撑尚可。

06

聚烯烃石化库存分析

截至9月22日石化聚烯烃库存在57.5万吨,较上周下跌7万吨。石化库存跌幅扩大,主因盘面大幅拉涨,下游十一备货超预期进行,临时检修装置和开车推迟装置较多,供应也无压力,石化库存跌幅较大。下周,备货行情预计陆续结束,供应预计小幅增加,石化有积极去库预期,库存或维持跌势。

07

下周市场预测

1、聚乙烯下游开工负荷持续缓慢提升,农膜行业即将进入旺季,十一备货陆续结束,市场陆续休市;

2、延期开车装置预计陆续开车,供应预计小幅增加,十一假期陆续到了,供应小幅增加预计被弱化,影响不大;

3、原油供应收缩方面没有更多的新消息,此前利好基本已得到消化,美国传统消费旺季已结束,季节性利好将消散,布油突破95美元后继续上涨阻力渐增,短期有回落风险;国内刺激政策释放空档期,经济数据偏中性,市场利好心态逐渐消化。

08

总结

下周聚乙烯市场将从备货逐渐向休市过渡,随着成本端支撑的不断减弱,聚乙烯市场随之共振下跌,石为减少节后压力,也有降价去库预期,贸易商也会积极预售节后资源,减轻自己压力。来自供应端的压力也随着上游去库而缓解,重点关注超预期政策带来的封盘行为。所以预计下周PE市场弱势整理。

原料商报价,1小时最高出货400吨