PP 本周行情

01

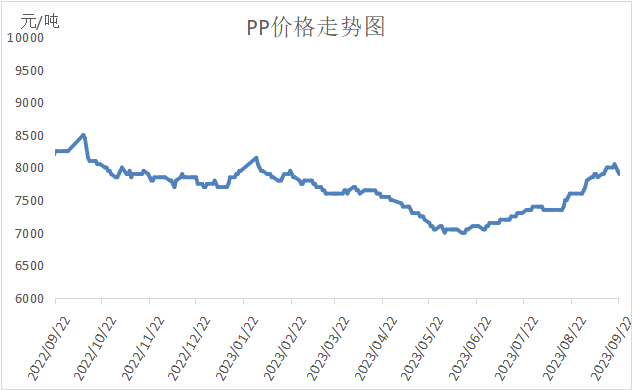

PP现货市场回顾

本周PP价格上涨受阻出现松动。油价一度大涨至95美元附近,但是随后高位回落,成本端松动,PP期货大幅下跌跌破7900,拖累现货市场。现货端供应增加有限,需求继续改善,石化库存压力暂时不大,虽然期货拖累下现货价格松动,但是石化出厂价格相对坚挺,现货价格跌幅有限。

02

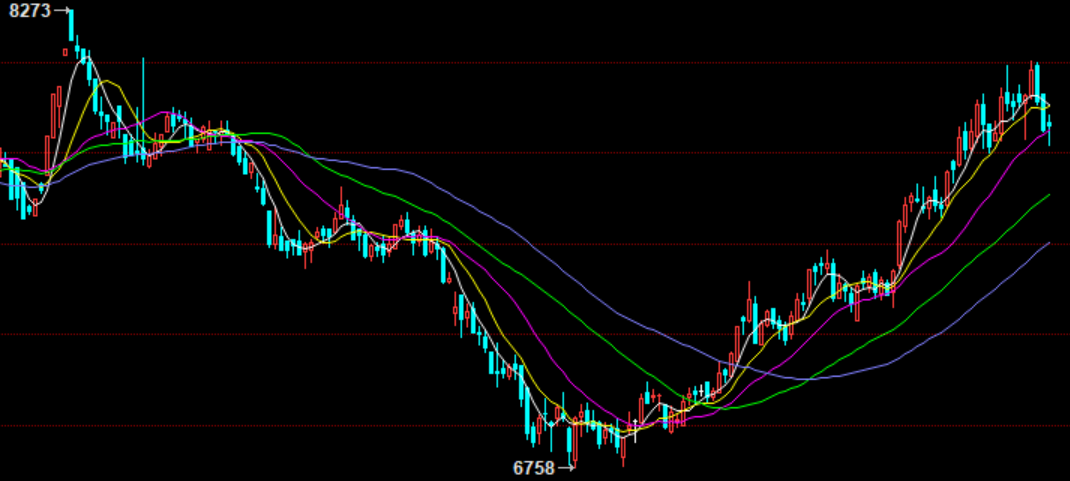

PP期货市场回顾

本周PP主力01合约冲高回落。本周PP一度继续上冲突破8100大关,不过周中之后快速下滑,较高点下跌200点。前期PP连续大涨透支利好,随着成本端松动,多头止盈离场明显,期价技术性回调,考虑到利好得到充分消化而扩能利空等尚未释放,除非油价大涨,否则面临一定回调压力。

03

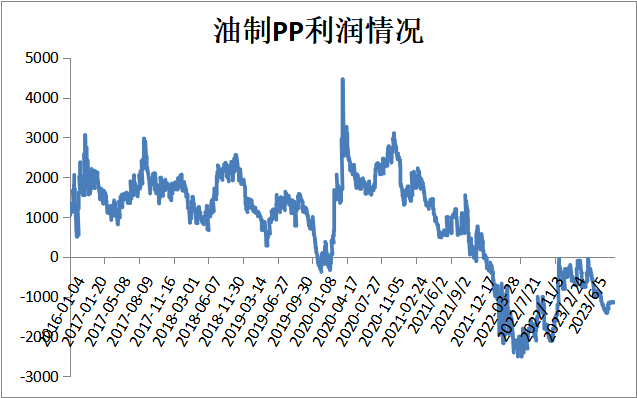

PP成本面分析

成本端依然是当下PP最大利好,油价大涨一度触及95美元大关,带动PP一度突破8100,但是随着油价松动,PP价格回落,但是油制PP依然亏损超过1000元/吨。产油国减产成为当下支撑油价最大利好,虽然9月份美联储暂未加息,但是11月份仍有可能加息,或抑制油价,考虑到目前油价已经涨至年内高位,预计继续上涨空间有限,不排除回调可能。

04

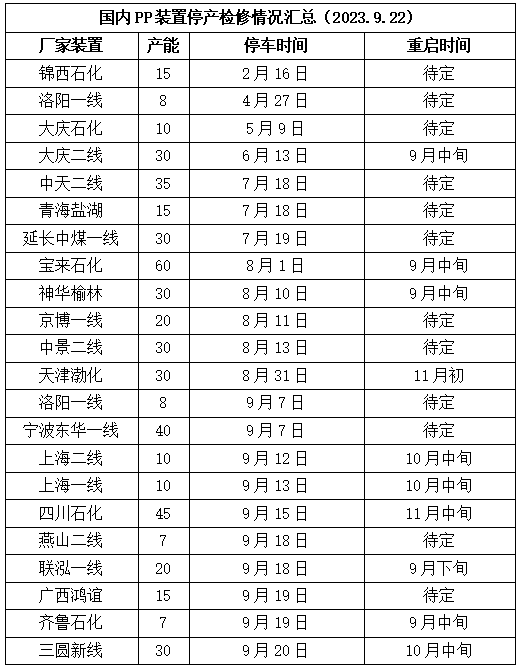

PP供应分析——检修汇总

05

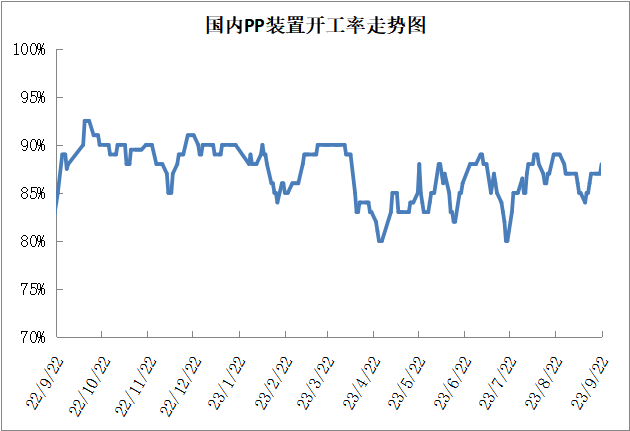

PP供应分析——开工率

本周齐鲁石化、绍兴三圆等装置检修,但是茂名石化、独山子石化、北方华锦等部分装置重启,PP开工率变化不大,比上周小幅提高1%至88%。PP亏损导致的降负有限,且新装置面临投产,后期供应增量逐渐增加。

06

PP下游需求分析

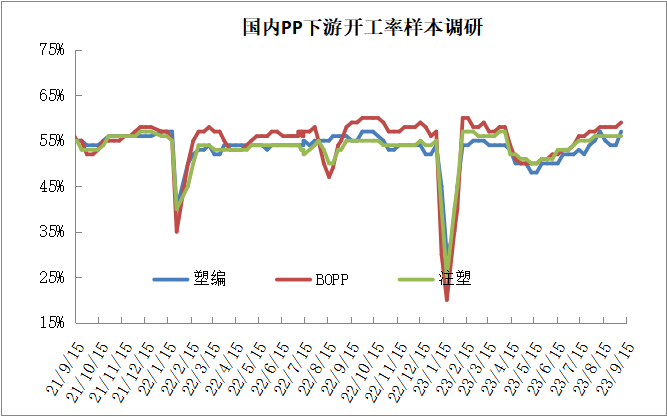

PP迎来金九银十旺季,近期PP下游需求继续改善,订单情况较前期明显好转,部分BOPP企业订单甚至超过1个月。不过北方塑编企业订单缺乏实质性改善,即便华东BOPP膜厂订单较好,也面临成品库存增加压力(最终端改善有限)。

07

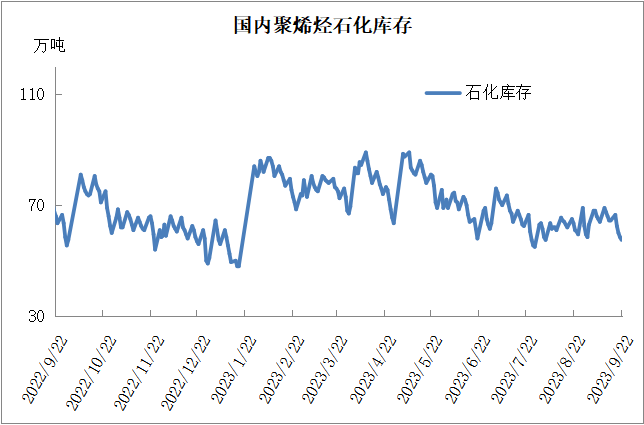

石化库存分析

近期石化去库有所提速,本周石化去库近10万吨。近期计划外检修装置增多,尤其是PP普遍亏损背景下被动降负,另一方面金九银十刚需启动,下游订单好转,接货增多,尤其是随着国庆节临近,备货意向明显,促进去库提速,但是国庆节后面临较大累库压力。

08

下周行情展望

【利多】

1.政策利好较多,商品整体向上运行。

2.成本端高位运行,普遍亏损下PP成本估值修复。

3.需求好转,下游订单改善。

【利空】

1.新装置投产带来的供应压力。

2石化去库受阻,社会库存偏高。

09

后市展望

PP自6月以来持续上涨,涨幅可观,基本将年内跌幅收复,利好因素得到充分消化,不过扩能利空尚未发酵,尤其是后期供应增加,需求改善有限不排除负反馈可能,加之国庆节面临较强的累库预期,预计近期PP弱势整理为主。

原料商报价,1小时最高出货400吨