PP 本周行情

01

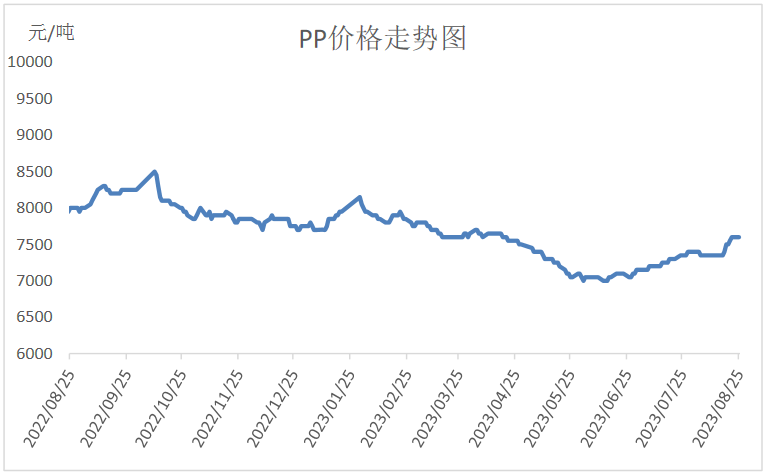

PP现货市场回顾

本周PP价格虽然维持高位,但是上涨受阻。近期丙烯等价格松动,成本支撑减弱,但是商品整体处于多头势,PP期货高位运行,对现货形成较强支撑。相对缺乏利好支撑,供应增加需求一般,石化去库明显受阻,高价成交困难,现货价格上涨受阻,目前拉丝主流价格在7600-7650元/吨。

02

PP期货市场回顾

本周PP期货主力01合约高位运行,但是出现上涨受阻的情况。前期PP受成本驱动大幅拉涨,本周成本驱动减弱,但是商品依然多头占优,资金情绪亢奋,商品普遍高位运行。目前来看虽然市场处于上行通道,但是连续大涨后多头面临止盈离场情况,预计短期继续上冲动能减弱,仍需关注商品市场整体走势,且PP在扩能陆续兑现后,空配属性再次显现。

03

PP成本面分析

本周油价跌势放缓,但是并未破位下行。对于全球经济疲软的担忧,油价整体回落,目前布伦特跌破85美元大关,WTI跌破80美元大关,对应油制PP一体化成本降至8750元/吨附近,亏损略有收窄,目前在1100-1200元/吨。PP在亏损背景下成本端仍有一定支撑,但是近期丙烯等也出现明显松动,成本支撑力度减弱。

04

PP供应分析——检修汇总

05

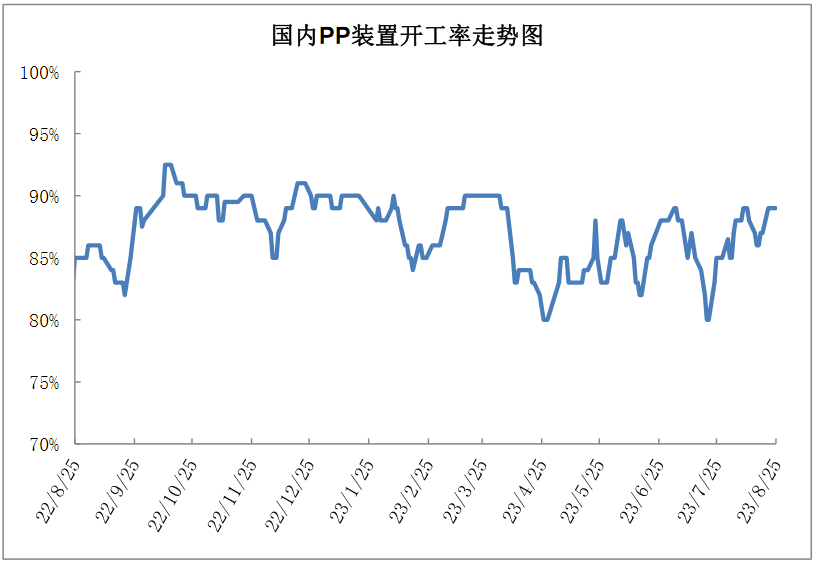

PP供应分析——开工率

本周PP检修力度有所减弱,开工率小幅反弹,目前PP开工率在89%附近,较上周增加2%,较上月同期高5%,较去年同高6%。近期检修力度有所减,开工率反弹在高位,供应整体增加明显。新装备方面,京博石化、潍坊舒服康等陆续投产,近期宁夏宝丰也面临投产,后去宁波金发等也有投产计划,后期供应压力较大。

06

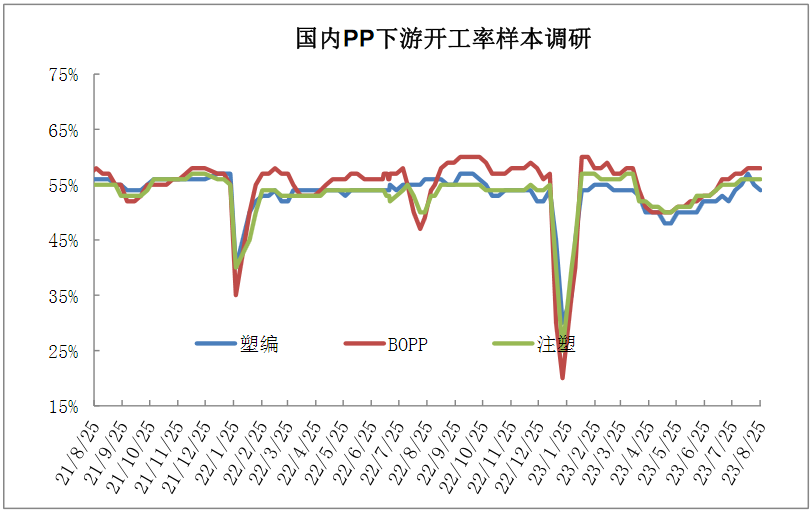

PP下游需求分析

PP需求淡季已经进入尾声,但是缺乏实质性改善。虽然目前需求较前期有改善,但是旺季特征不明显,浙江部分地区塑编企业8月联合减产30%仍在执行,显示出现有整体偏弱。此外前期PP上涨一度刺激投机性需求增加,近期价格高位成交困难,投机性需求明显减弱。

07

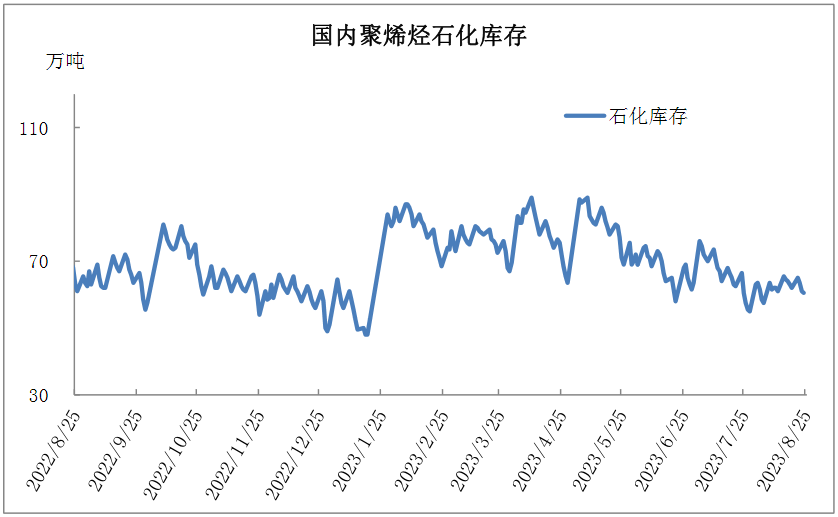

石化库存分析

本周石化去库略有提速,周内去库5.5万吨,略好于前两周,但是略低于正常水平。传统需求淡季进入尾声,成交一度改善,但是近期价格大涨后下游对高价货源抵触增强,成交受阻,且供应端检修力度减弱,新装置投产,供应明显增加,导致进入8月份之后去库明显受阻。

08

下周行情展望

【利多】

1.政策利好较多,商品整体摆脱前期底部。

2.成本端高位运行,普遍亏损下PP成本估值修复。

1.PP处于淡季尾声,需求改善有限。

2.新装置投产带来的供应压力。

3.后期重启装置较多,PP开工率反弹。

09

后市展望

近期PP上涨主要受商品共振带动,尤其是成本端拉涨作用明显,但是PP基本面缺乏实质性利好支撑,尤其是近段时间供应端压力明显增加,石化去库受阻,市场成交也逐渐回落,下游对高价货源抵触增强,预计PP继续上涨有一定阻力,近期或震荡整理为主,重点关注商品气氛变化。

原料商报价,1小时最高出货400吨