PE 本周行情

01

PE现货市场回顾

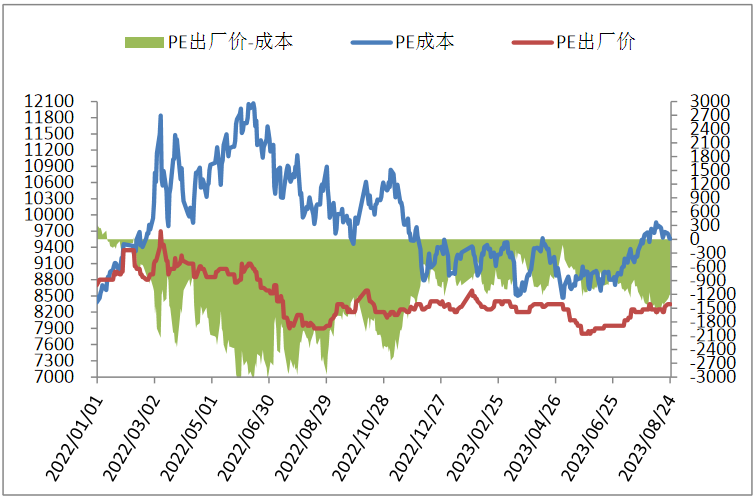

PE出厂价统计

PE市场价统计

PE出厂价统计PE市场价统计本周聚乙烯市场价格冲高回落,较上周多上涨50-250元/吨。伊朗事件继续发酵,LDPE带动LLDPE上涨;资金继续拉涨,周末推涨气氛减弱,盘面小幅回调,市场价格推涨过快,也开始阶段性回调,叠加国际原油期货走势偏弱,三者形成共振,市场价格小幅下滑,炒作结束后,LDPE价格下滑较快。华北市场LLDPE主流8260-8300,LDPE主流9500-9550,HDPE主流8150-9350;华东市场LLDPE主流8350-8400,LDPE主流9400-9600,HDPE主流8150-9750;华南市场LLDPE主流8450-8700,LDPE主流9300-9600,HDPE主流8500-10050。

02

PE期货市场分析

本周塑料主力高位整理, MACD转为红柱,KDJ指标拐头向下,均线维持涨势但是上涨放缓。资金仍然进多单,MACD和KDJ指标提示L01走势或偏强,但是成交偏弱,基差持续走弱,多头推涨信心不足, L01预计先涨后跌,仅供参考。

03

PE成本及利润分析

石化成本及利润

石化成本及利润国际油价期货走势偏弱,周末按按布伦83.36,对标LL成本在9562左右,高LL出厂价1212左右,成本支撑略减弱。

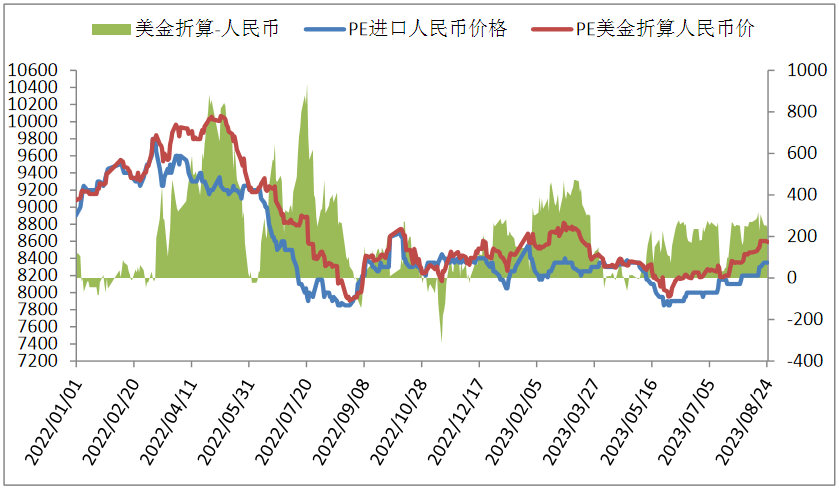

进口成本及利润

本周PE进口线性美金主流价格偏强整理,周末维持970-980,折算人民币成本在8600-8700,市场主流8250-8300,高国产线性350-400左右,价差略扩大

04

PE装置开工率分析

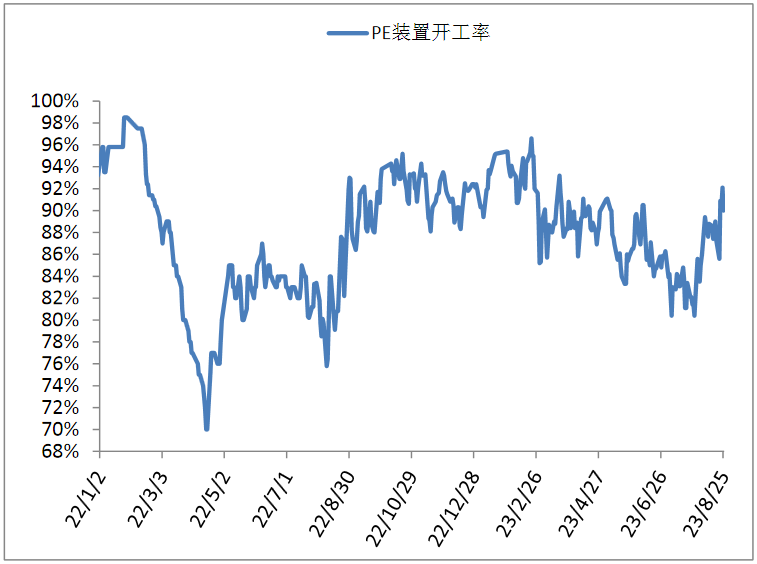

本周PE装置多恢复正常生产,而周末临时停车装置增加,开工负荷周末在90%左右,比上周+3%,较去年同期+8%。PE暂无计划停车装置,兰州石化LDPE、大庆石化HDPE计划开车,预计PE开工负荷小幅上涨。

05

PE下游需求分析

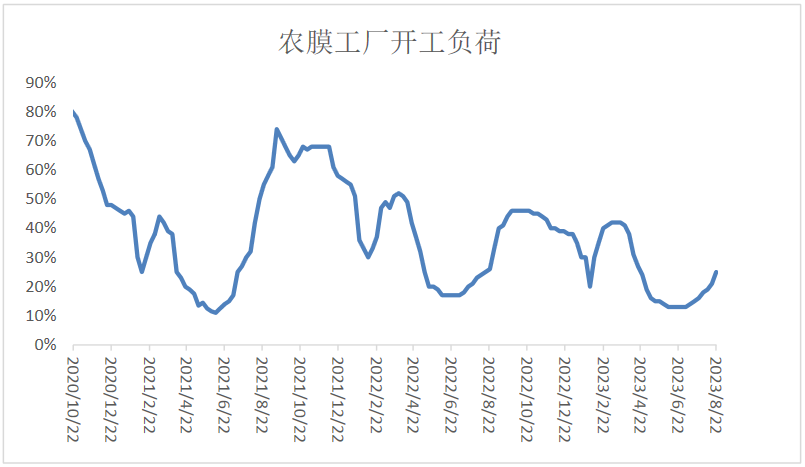

本周农膜开工负荷维持小幅上升4%,在25%左右,农膜企业原料库存和订单天数维持涨趋势,订单多集中在大型棚膜企业中。现在农膜行业需求仍处于储备阶段,订单和开工负荷均上涨缓慢,开工负荷低于往年。下周农膜需求有或继续好转,但是偏离预期,且原料价格较高,抵触情绪较强,或消化自身库存为主,按单刚需采购,对聚乙烯推涨支撑偏弱。

本周PE包装膜开工负荷小幅上涨1%在51%左右,原料库存天数下降,订单天数延长,多抵触原料涨价,采购放缓。后市看,随着金九银十以及假期到,物流、日化包装膜企业订单或有所跟进,但是下周月底月初,询单和开工负荷预计均变化不大,对聚乙烯市场支撑尚可。

06

聚烯烃石化库存分析

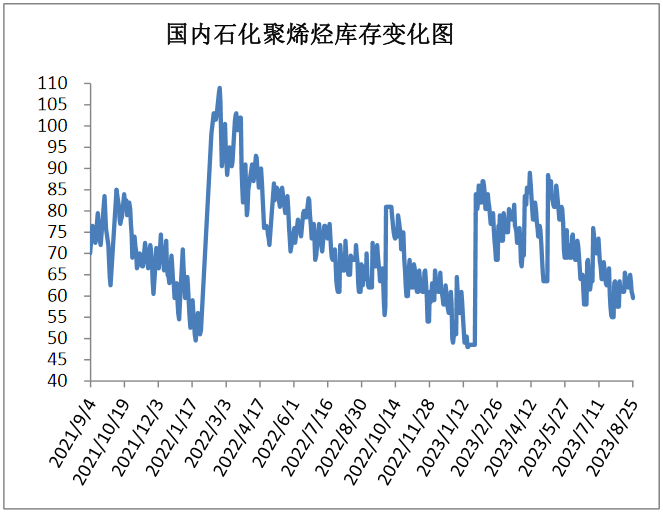

截至8月25日石化聚烯烃库存在59.5万吨,较上周下降2.5万吨。石化库存下跌,主因临近月底,贸易商积极执行计划,库存向下传导;其次因为下游产能利用率继续提升,刚需成交尚可。下周月底月初,供应陆续增加,月底石化陆续停销结算,库存预期小幅增加。

07

下周市场预测

1、聚乙烯下游需求持续恢复,但是抵触高价且恢复不及预期,对市场支撑减弱;

2、装置开车较多,供应持续增加,进口套利窗口部分关闭,宁夏宝丰三期HDPE投产在即,月底石化挺价,支撑尚可;

3、减产氛围带来的利好支撑也一直存在,美国夏季燃油消费高峰尚未结束,美联储9月不加息的概率还是偏高,国际原油期货预计高位整理;国内宏观面维持偏暖,经济数据较差,利好政策有继续释放预期。

08

总结

下周聚乙烯市场矛盾不大,月底市场现货不多,抵消了产能利用率偏高带来的供应增量。下游需求维持季节性提升,但是市场价格偏高限制了成交,市场价格有小幅下跌预期;石化库存压力不大,积极挺价,国际原油期货高位整理,成本支撑较强,下方支撑较强限制了跌幅。所以预计下周聚乙烯市场偏弱整理。

原料商报价,1小时最高出货400吨