PP 本周行情

01

PP现货市场回顾

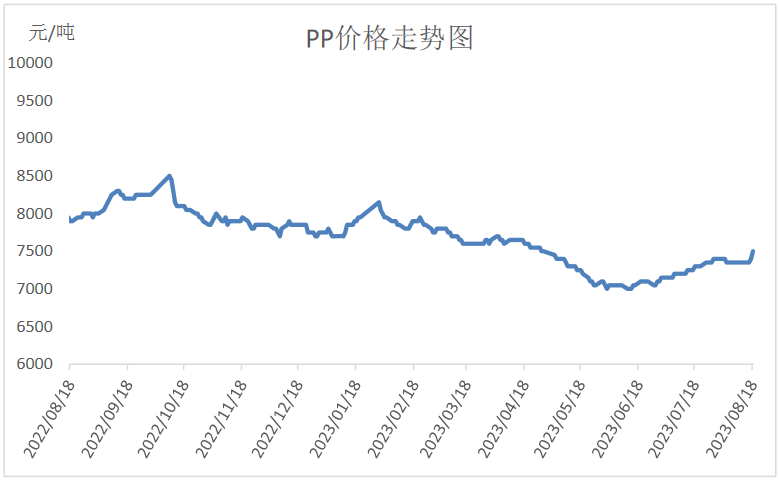

本周PP价格整体走高。虽然近期PP基本面偏弱,需求改善有限且新装置投产,叠加开工率提高,导致石化去库受阻,但是近期商品情绪高涨,丙烷、甲醇等纷纷走高,成本端支撑增强,带动PP全面上涨,目前拉丝主流价格已经涨至7500元/吨附近。

02

PP期货市场回顾

本周PP期货主力合约转移至01合约。虽然PP基本面缺乏利好,但是商品整体走高,尤其是成本端支撑增强,带动PP突破上行。从资金角度来看,随着PP供应压力增加,市场看空情绪高涨,资金有逆势拉涨收割散户的迹象,PP大幅增仓拉涨。不过PP基本面缺乏实质性利好,且多头面临止盈离场,PP冲高后面临回调可能。

03

PP成本面分析

本周油价整体下行,WTI一度跌破80美元大关,但是临近周末止跌,目前布伦特依然在85美元附近。油价整体高位运行,人民币贬值明显,增加采购成本,目前油制PP一体化成本接近9000元/吨,PP拉丝价格在7500元/吨附近,亏损接近1500元/吨,且外采丙烯、PDH等均出现亏损情况,成本端支撑较强。

04

PP供应分析——检修汇总

05

PP供应分析——开工率

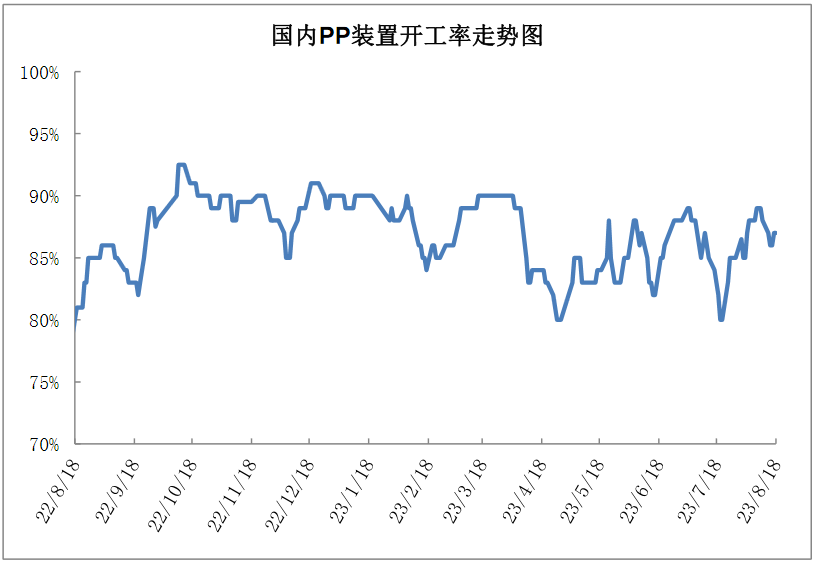

本周PP开工率变化不大,虽然部分计划外装置检修增多,但是力度有限,PP开工率整体小幅下降,目前仍在87%附近。后期PP检修计划较少,预计开工率有望维持高位,但是需要关注PDH装置,是否因为亏损而出现停工。除了PP开工率整体走高之外,新装置方面,京博石化、中石化安庆已经正式投产,近期茂名东华、青岛金发等也面临试车,供应端压力较大。

06

PP下游需求分析

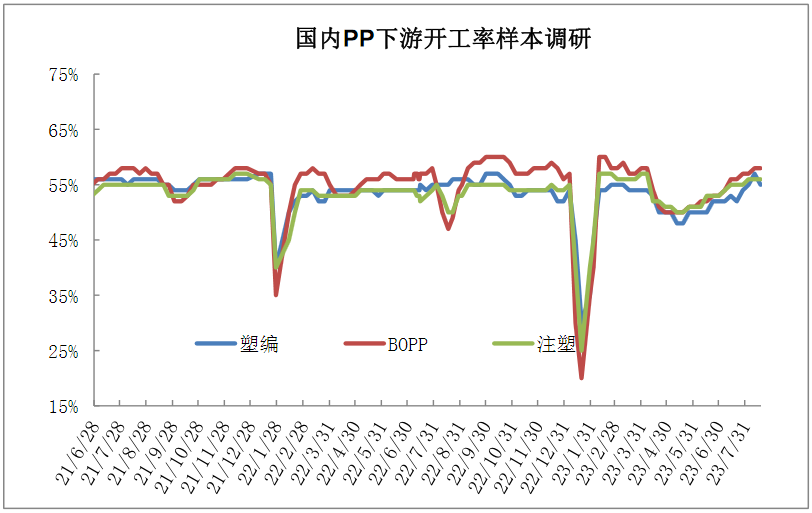

近期PP需求缓慢改善但是改善有限。月初浙江部分部分地区下游塑编企业因受制于订单缺乏,行业不景气,协商降低当地塑编企业开工率,显示出当前PP终端需求依然偏弱。BOPP等其他下游虽然较前期有所改善,但是旺季刚需尚未启动,近期价格反弹明显,市场投机性需求有所好转。

07

石化库存分析

进入8月份之后,石化去库明显受阻,甚至一度出现垒库迹象,本周去库3.5万吨,连续两周去库不足5万吨,远低于正常水平。近期石化企业开工率整体提高,且新装置再次投产,供应压力增加,需求改善有限,尤其是塑编等出现负反馈,导致去库速度明显放缓。

08

下周行情展望

【利多】

1.政策利好较多,商品整体摆脱前期底部。

2.成本端走强,普遍亏损下PP成本估值修复。

1.PP处于淡季尾声,需求改善有限。

2.新装置投产带来的供应压力。

3.后期重启装置较多,PP开工率反弹。

09

后市展望

PP基本面缺乏利好,尤其是近期新装置投产叠加开工率提高,供应增量明显,石化库存连续两周去库受阻。但是宏观整体向好,PP上游原材料表现强劲,成本支撑强劲,对PP形成较强支撑,PP期货近期大幅拉涨,短期PP有望跟随走高,但是缺乏基本面利好,PP此次反弹之后,中期仍有回落压力。

原料商报价,1小时最高出货400吨