PE 本周行情

01

PE现货市场回顾

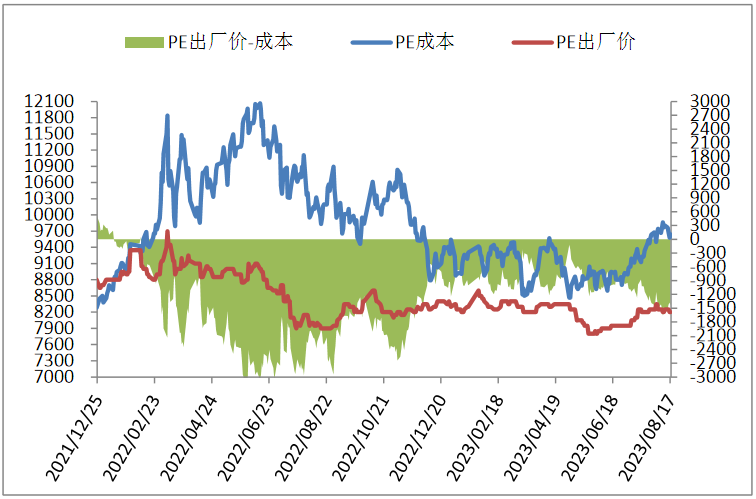

PE出厂价统计

PE市场价统计

PE出厂价统计PE市场价统计本周聚乙烯市场上涨为主,幅度在50-450元/吨。国际原油期货冲高回落,国内经济数据较差,前期开车装置开始放量,供应增加,市场心态开始偏空,适逢主力换月,多头减仓,下游需求好抓有限,市场成交多偏弱;但是周末受伊朗资源减少影响,甲醇上涨带动塑料共振推涨,宏观利好政策也接连发布,市场迅速上涨,成交开始好转,但是基差维持负值。LDPE进口减少叠加国内装置检修,供应减少,但是需求有增加预期,阶段性供需错配,价格上涨为主。华北市场LLDPE主流8160-8270,LDPE主流9450-9550,HDPE主流8050-9350;华东市场LLDPE主流8200-8300,LDPE主流9200-9450,HDPE主流8100-9600;华南市场LLDPE主流8400-8550,LDPE主流9100-9300,HDPE主流8300-10050。

02

PE期货市场分析

本周塑料主力换月,先跌后涨,MACD绿柱延长后缩短,KDJ形成金叉后继续线上发散,5日均线由跌转涨。伊朗船期延后事件继续发酵,多个大宗商品形成共振,涨势不减,5日均线转涨,10日和20日均线上方压制,MACD和KDJ指标提示L01仍有上涨预期,但是基本面难以持续支撑,基差继续走弱,L01预计先涨后跌,仅供参考。

03

PE成本及利润分析

石化成本及利润

石化成本及利润国际油价冲高回落,周末按按布伦84.12,对标LL成本在9641左右,高LL出厂价1441左右,成本支撑略减弱。

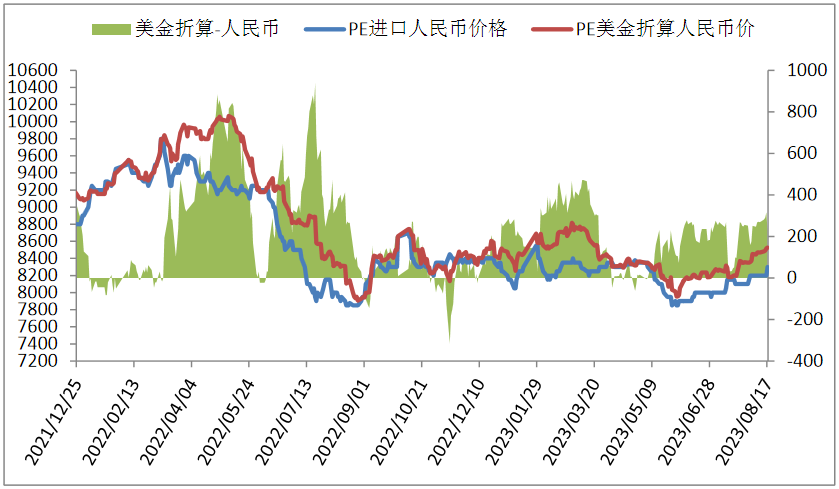

进口成本及利润

本周PE进口线性美金主流价格部分上涨,周末维持960-980,折算人民币成本在8450-8600,市场主流8200-8300,高国产线性250-300左右,价差缩小。

04

PE装置开工率分析

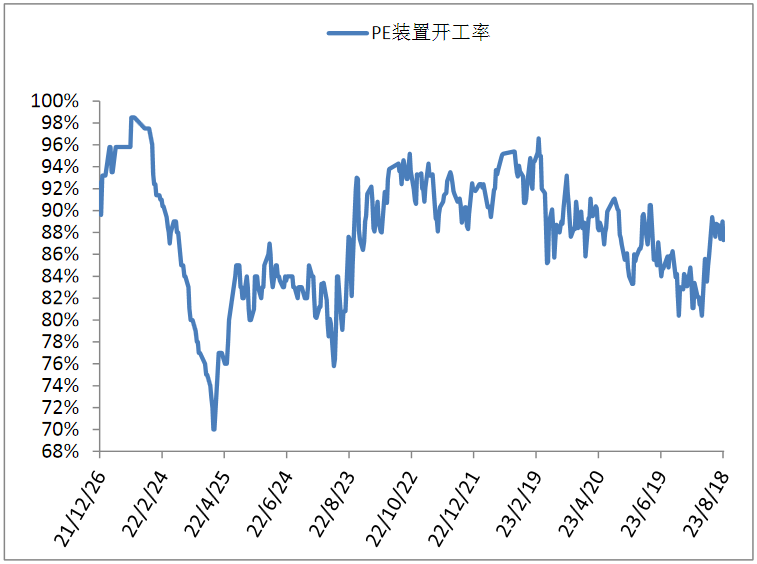

本周PE装置临时停车增多,开工负荷周末在87%左右,比上周-2%,较去年同期+7%。PE装置延安能化HDPE、福建联合全密度、燕山石化HDPE、独山子石化全密度、海南炼化全密度计划开车,燕山石化HDPE和LDPE、广东石化全密度计划停车,预计PE开工负荷偏强调整。

05

PE下游需求分析

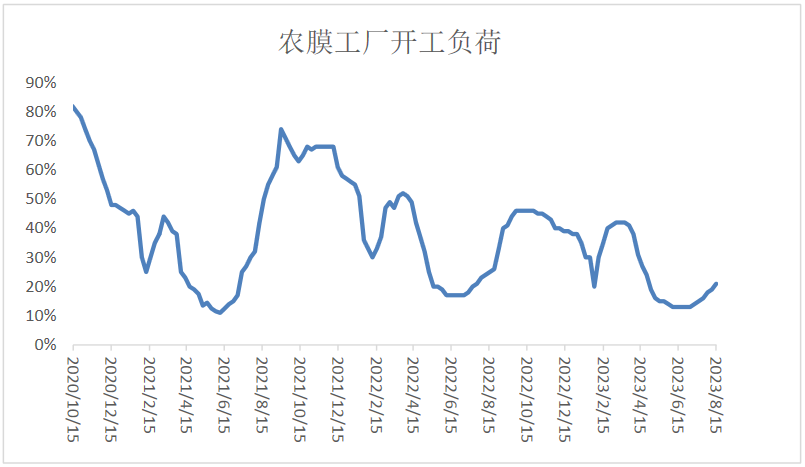

本周农膜开工负荷维持小幅上升2%,在21%左右,农膜企业原料库存和订单天数维持增加趋势,订单缓慢增加中。现在农膜行业需求仍处于储备阶段,订单和开工负荷均上涨缓慢,开工负荷低于往年。下周农膜需求有继续好转预期,陆续向旺季过度,但是开工负荷提升缓慢,对高价持抵触情绪,对聚乙烯推涨支撑略显不足。

本周PE包装膜开工负荷小幅上涨1%在50%左右,原料库存天数增加,订单天数开始变长,部分逢低采购,但是交付前期订单为主。后市看,随着金九银十以及假期到,物流、日化包装膜企业订单或有所跟进,对聚乙烯市场支撑增强。

06

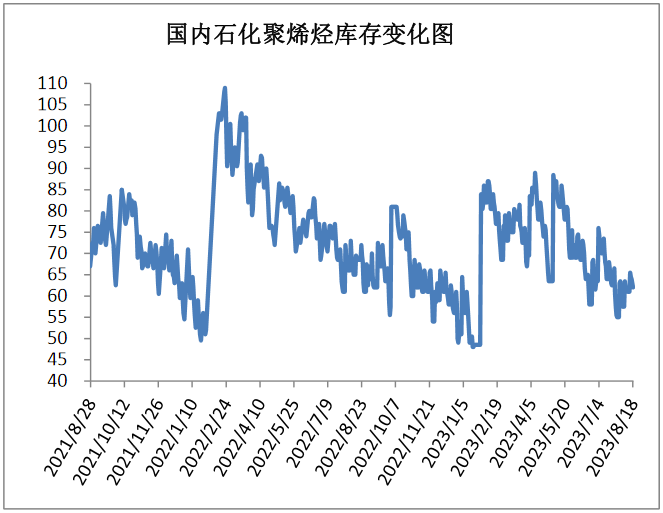

聚烯烃石化库存分析

截至8月18日石化聚烯烃库存在62万吨,较上周上涨1万吨。石化开工负荷维持偏高水平,供应增加,塑料主力阶段性回调,市场多转为观望,下游工厂多刚需补库,成交多维持刚需;周末盘面迅速拉涨后,石化多惜售,放量有限,所以石化库存变化不大。下周供应陆续增加,需求难有好转,石化挺价已经依旧较强,所以预计下周石化库存变化不大。

07

下周市场预测

1、聚乙烯下游需求恢复缓慢,但是市场对需求恢复持乐观心态,低价新引力依旧较强;

2、装置部分变动,进口套利窗口部分关闭,宁夏宝丰三期HDPE 8月中下旬投产,石化挺价,库存去化较慢;

3、美国夏季燃油消费高峰尚未结束,商业原油去库进程仍在,不过周内市场目光再次转向全球经济增长放缓,欧洲部分经济数据依然疲软,引发担忧情绪,预计偏强回调;国内宏观面维持偏暖,经济数据较差后,利好政策又开始释放,心态有好转预期。

08

总结

下周聚乙烯市场矛盾不大,预计维持供需双增;国际原油期货预计走势偏强,国内利好政策又开始释放,伊朗时间继续发酵,塑料主力或顺势推涨,月底发票行情促使一波成交;但是下游需求恢复较慢,抵触涨价,与石化积极挺价矛盾较突出,盘面大涨后也有回调预期,基差维持弱势,继续等待利好消息面指引。所以预计下周聚乙烯市场先涨后跌。

原料商报价,1小时最高出货400吨