PE 本周行情

01

PE现货市场回顾

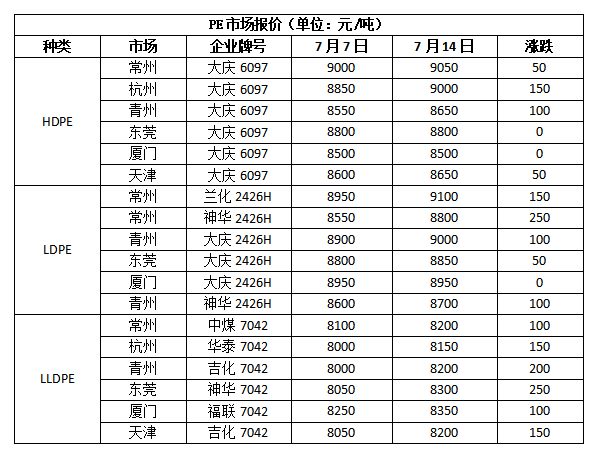

PE出厂价统计

PE市场价统计

本周聚乙烯市场上涨为主,幅度在50-250元/吨。华南地区供需阶段性失衡,市场价格推涨,带动其余大区价格跟涨;市场对宏观消息面和下游需求好转预期均较强,塑料盘面上涨为主,临时停车装置较多抵消了进口套利窗口打开利空,石化顺利去库,积极推涨,贸易商随行追涨,市场价格上涨为主,投机交易增加,下游工厂阶段性补库,成交连续尚可,但是基差维持弱势。华北市场LLDPE主流8050-8200,LDPE主流8700-8950,HDPE主流8020-8650;华东市场LLDPE主流8150-8200,LDPE主流8650-8900,HDPE主流7950-10000;华南市场LLDPE主流8300-8500,LDPE主流8650-8850,HDPE主流9800-10100。

02

PE期货市场分析

本周塑料主力持续上涨,MACD红柱上涨,KDJ指标偏强发散,均线持续上涨。盘面大幅推涨后,均线向上发散明显,但是多头连续推涨动力不足,推涨开始放缓,随着偏强预期陆续消化,KJD指指标拐头向下,上方压力较大,有回调压力,L09或进入宽幅整理阶段,仅供参考。

03

PE成本及利润分析

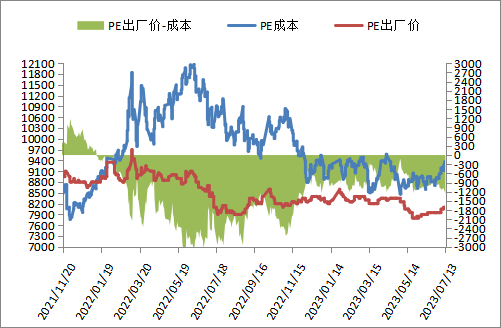

石化成本及利润

国际油价持续上涨,周末按布伦81.36,对标LL成本在9371左右,高LL出厂价1271右,成本支撑继续增强。

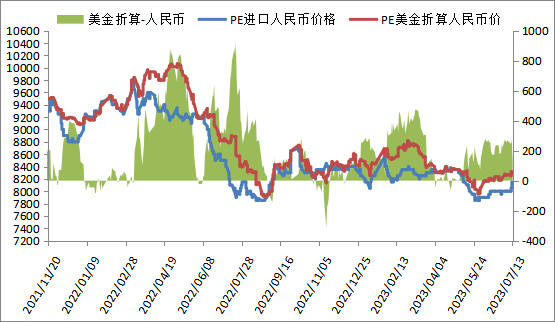

进口成本及利润

本周PE进口线性美金主流价格上涨,周末在940-960,折算人民币成本在8300-8450,市场主流8100-8200,高国产线性200-250左右,价差缩小。

04

PE装置开工率分析

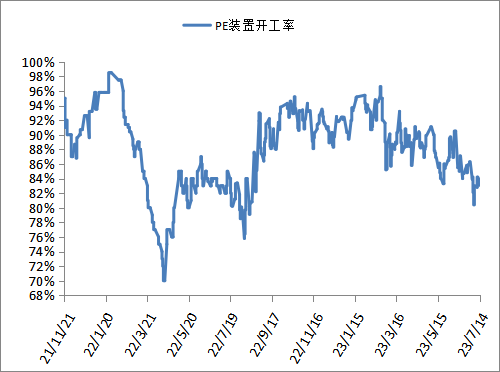

本周PE装置部分变动,开工负荷周末在83%左右,比上周-0%,较去年同期+0%。PE装置上海赛科全密度、兰州石化三条线、延长中煤HDPE、中天合创LDPE、独山子全密度计划开车,中天合创LDPE、齐鲁石化HDPE、燕山石化HDPE计划停车,预计PE开工负荷小幅上涨。

05

PE下游需求分析

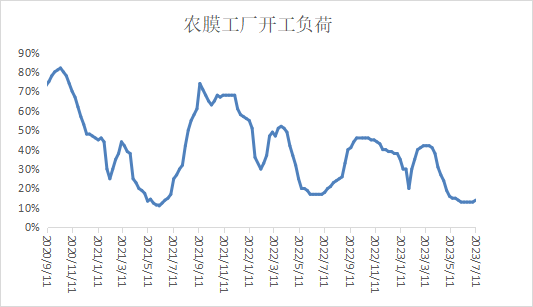

本周农膜开工负荷略上升,在14%左右,农膜企业订单天数略有增加,但随着聚乙烯价格推涨,拿货意愿降低,消化现有库存为主,原料库存条数减少。农膜订单略有跟进,但是总体维持淡季,市场价格偏高,拿货意向不强,维持按订单锁利操作,对聚乙烯价格支撑尚可。

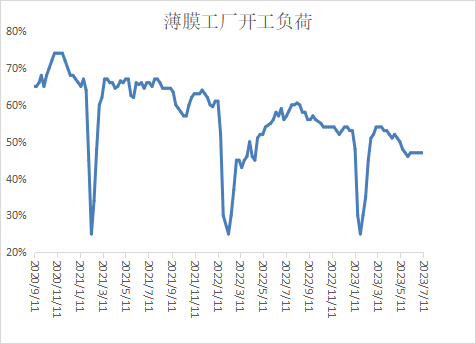

本周PE包装膜开工负荷稳定在47%左右,原料库存增加,订单天数略增加。受原料聚乙烯价格上涨影响,包装膜价格部分跟涨。后市看,包装膜企业订单以长协订单为主,需求集中在日用品、食品外包装膜方面,订单暂无大幅好转迹象,对聚乙烯市场支撑尚可。

06

聚烯烃石化库存分析

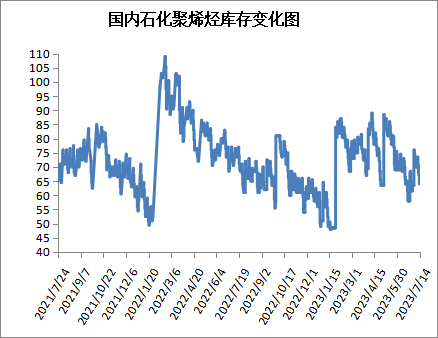

截至7月14日石化聚烯烃库存在64万吨,较上周下跌6万吨。随着市场信心增强,盘面上涨为主,投机交易和下游阶段性采购同时发力,市场成交连续尚可,石化库存顺利消化。再加上临时停车装置较多,抵消进口套利窗口打开的增量,促进了石化库存消化。下周市场价格相对较高,下游已有抵触情绪,再加上下游需求并未持续好转,所以刚需采购积极性不高;再加上计划开车装置较多,供应有增加预期,所以,预计下周石化库存或略有积累。

07

下周市场预测

1、聚乙烯下游需求有好转预期,但是迟迟难以落地,市场价格连续推涨,打压下游采购积极性;

2、计划开车装置较多,除线性外进口套利窗口打开,宁夏宝丰三期HDPE初步计划7月底投产,供应有小幅增加预期;

3、美国经济数据向好,抑制加息预期,国际原油期货上涨为主;国内宏观利好有继续释放预期,特别是七月底会议预期较强,市场心态偏强。

08

总结

下周聚乙烯市场会再进入再均衡阶段,强宏观面和弱基本面继续碰撞。市场价格连续上涨,打压下游采购积极性,主因下游需求有好转预期,但是迟迟难以落地;供应预计小幅增加,计划开车装置较多,除线性外进口套利窗口打开,宁夏宝丰三期HDPE初步计划7月底投产。市场对七月底经济会议预期较强,心态偏多,再加上国际原油期货上涨为主,成本支撑持续增强,宏观面偏多;技术面来看,K线上方压力较大,有回调压力。而下游的真正需求,才是市场能否顺利上涨的关键,预计下周聚乙烯市场宽幅调整,再均衡寻找方向,仅供参考。

原料商报价,1小时最高出货400吨