温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

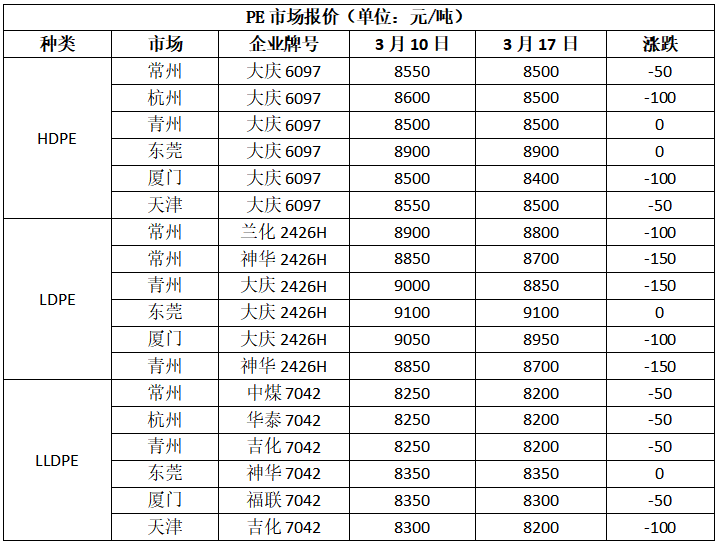

1. PE现货市场回顾

本周聚乙烯价格先跌后涨,重心下移,受国际消息面影响较大,但是聚乙烯下游地膜旺季,不具备大幅下跌基础,聚乙烯价格下跌后快速修复。基本面也偏空,劲海化工投产放量,临时停车装置陆续开工,下游需求增长有限,供需矛盾逐渐加大。

华北市场LLDPE主流8150-8200,LDPE主流8700-8820,HDPE主流8450-8800;华东市场LLDPE主流8100-8250,LDPE主流8750-8950,HDPE主流8000-8750;华南市场LLDPE主流8250-8400,LDPE主流8850-8900,HDPE主流8750-8850。

2. PE期货市场分析

本周塑料期货先跌后涨,均线维持空头排列,MACD绿柱不断延长;KDJ指标下跌后拐头向上,即将形成金叉,多头推涨不坚定。5日均线压制,L05止跌反弹,消息面难以持续引领,多头信心不坚定,难有持续上涨动力, MACD指标提示L05仍有下跌空间, KDJ指标提示L05走势偏强,关键看下游能否持续拿货,预计L05 低位整理,仅供参考。

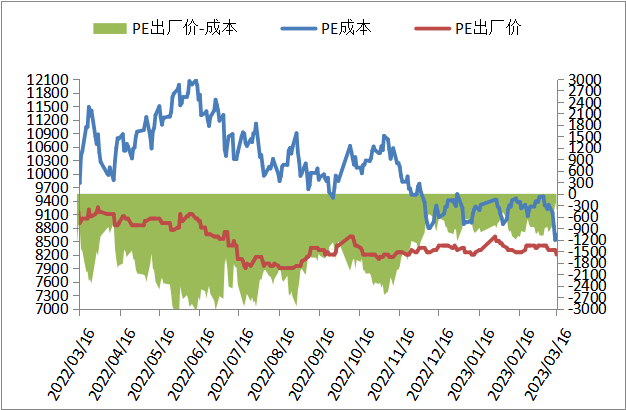

3. PE成本及利润分析

石化成本及利润

国际油价连续大跌后小幅反弹,周末按布伦特74.7,对标LL成本在8642左右,高LL出厂价442左右,成本支撑开始增强。

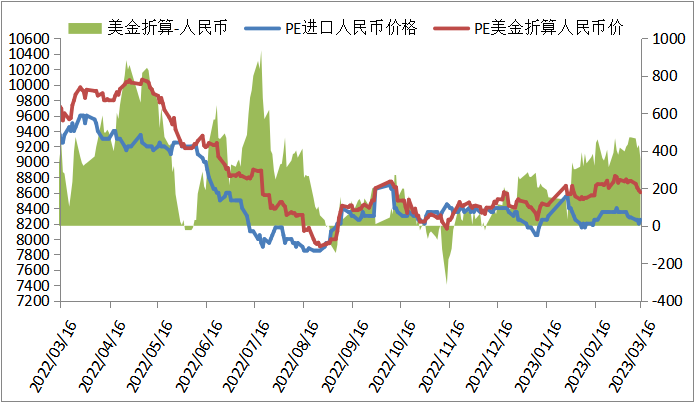

进口成本及利润

本周PE进口线性美金主流价格小幅下跌,周末在1010-1020,折算人民币成本在8550-8650,市场主流在8150-8200,高国产线性400-450左右,价差变化不大。

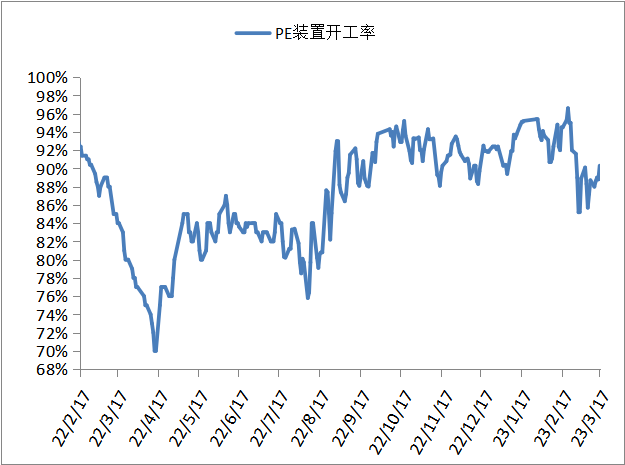

4. PE装置开工率分析

本周PE装置变化不大, PE开工负荷略涨至90%左右,比上周+2%,较去年同期+6%。PE装置榆林化工HDPE计划开车,扬子石化HDPE计划停车,预计PE开工负荷小幅整理。

5. PE下游需求分析

本周农膜开工负荷维持42%左右,开工负荷变化不大,涨势放缓,但是旺季维持,订单积累放缓,原料库存小幅减少。下周地膜旺季维持,预计4月份开工负荷开始下降,农膜工厂订单难以大幅积累,原料需求难以大幅增加下,对聚乙烯价格支撑有限。

本周PE包装膜开工负荷维持54%左右,订单天数略有增加,原但是料库存小幅减少,逢低刚需采购为主。下周PE包装膜开工负荷预计变化不大,主要是新单增长缓慢,对聚乙烯市场支撑有限。

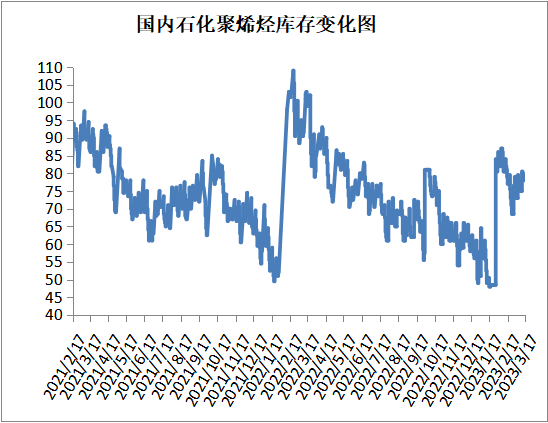

6. 聚烯烃石化库存分析

截至3月17日石化聚烯烃库存在78 万吨,较上周上涨3万吨,石化库存去库继续放缓。主要因为下游需求并未迅速上涨,库存难以被消化;再加上旺季背景下石化继续看好后市,积极挺价,下游工厂抵触高价,套保商低价资源成交为主,石化库存去库继续放缓。

7.下周市场预测

1、地膜生产旺季,包装膜开工负荷维持高位,但是开工负荷涨势放缓,支撑有限;

2、新装置投产后持续放量,计划停车装置不多,后市供应压力陆续显现;

3、国内宏观依旧偏暖,国际原油有回调预期,聚乙烯大跌后也有上升空间。

8.总结:

两油去库放缓,社会库存下降缓慢,新装置投产后持续放量,计划停车装置不多,后市供应压力陆续显现;地膜生产旺季,包装膜开工负荷维持高位,但是开工负荷涨势放缓,支撑有限,供需矛盾逐渐增大;但是国内宏观依旧偏暖,国际原油有回调预期,聚乙烯大跌后也有上升空间。预计下周聚乙烯市场或震荡上涨,但是涨幅有限,仅供参考。