温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PE现货市场回顾

本周聚乙烯价格先涨后跌,重心下移。宏观消息面复合预期,国际原油上涨配合下游工厂阶段性补库,市场小幅上涨;但是下游刚需补库后转为观望,逢低刚需采购,贸易商随行低出;临时停车装置增加支撑增强,整体价格重心波动不大。

HDPE市场货少,成交好转下价格部分上涨。华北市场LLDPE主流8200-8280,LDPE主流8850-9000,HDPE主流8450-8800;华东市场LLDPE主流8200-8300,LDPE主流8800-9100,HDPE主流8050-8600;华南市场LLDPE主流8350-8400,LDPE主流9000-9150,HDPE主流8700-8850。

2. PE期货市场分析

本周塑料期货五连跌,均线转空头排列,MACD红柱转绿柱并不断延长;KDJ指标形成死叉后继续向下发散,多头获利了结,空头开始增仓。L05上方压力较大,维持向下整理,突破60日均线关键支撑位,下方空间很大,空头再次加仓, MACD指标和KDJ指标均提示L05仍有下跌空间。消息面引领有限下,预计L05 维持偏弱小幅调整,仅供参考。

3. PE成本及利润分析

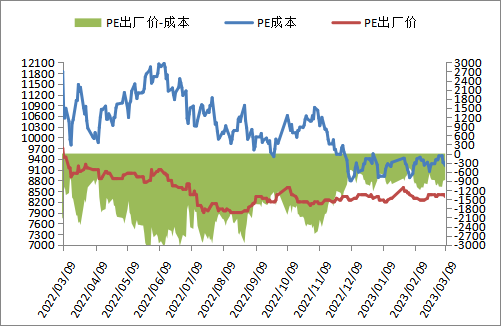

石化成本及利润

国际油价先涨后跌,周末按布伦特81.59,对标LL成本在9214左右,高LL出厂价864左右,成本支撑继续减弱。

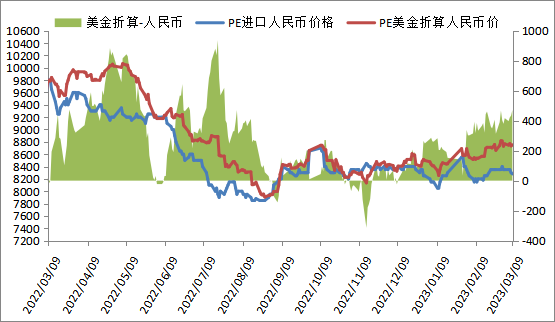

进口成本及利润

本周PE进口线性美金主流价格小幅下跌,周末在1020-1030,折算人民币成本在8700-8800,市场主流在8200-8300,高国产线性500左右,价差变化不大。

4. PE装置开工率分析

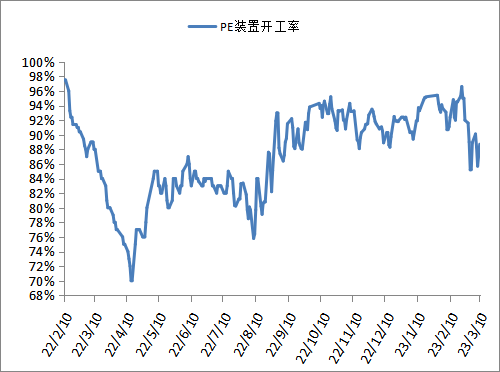

本周PE临时停车装置较多, PE开工负荷维持89%左右,比上周持平,较去年同期+1%。PE装置燕山石化LDPE计划停车,预计PE开工负荷小幅下跌。

5. PE下游需求分析

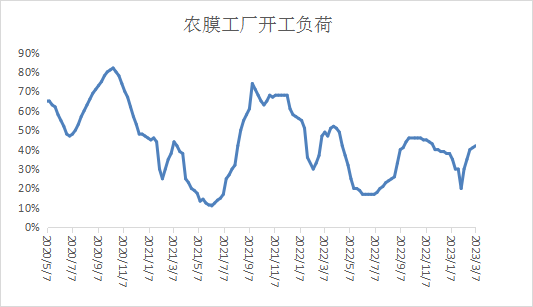

本周农膜开工负荷小幅上涨1%左右,开工负荷持续上涨,但是涨势放缓,旺季到来,维持在西南西北和东北,订单继续积累,原料库存也小幅增加。地膜旺季维持,农膜工厂订单有继续积累预期,原料需求增加下,对聚乙烯价格支撑较强,但是农膜工厂开工负荷提升有限,抵触高价,低价吸引力较强,聚乙烯价格连续上涨动力虽然不足,但是下方支撑较强。

本周PE包装膜开工负荷维持上涨,涨幅在2%左右,订单天数继续增加,原料库存也小幅增加,采购积极性相对较强,主要是热收缩膜和缠绕膜行业需求较好。下周PE包装膜开工负荷有进一步上涨预期,但是新单预计增长有限,所以预计PE包装膜开负荷上涨空间仍较小,对聚乙烯市场支撑仍在。

6. 聚烯烃石化库存分析

截至3月10日石化聚烯烃库存在75万吨,较上周上涨2万吨,石化库存去库减慢。主要因为旺季背景下石化继续看好后市,临时停车装置也增加,所以积极挺价,而贸易商让利空间有限,消化自身库存为主,开单放缓,石化库存去库减慢。

7.下周市场预测

1、地膜生产旺季,虽然开工负荷涨势放缓,但是支撑仍在;

2、新装置投产后持续放量,临时停车装置增加,后市供应压力不明显;

3、宏观面仍然偏暖,但是难有超预期消息释放,等待消息面指引。

8.总结:

供需矛盾仍然不大,但是市场心态偏空,下周聚乙烯走势预计偏弱。新装置投产后持续放量,临时停车装置增加,后市供应压力不明显;而地膜生产旺季,虽然开工负荷涨势放缓,但是支撑仍在,低价吸引力较强;再加上宏观面仍然偏暖,但是难有超预期消息释放,随行出货下,等待消息面指引,预计下周聚乙烯市场偏弱小幅调整,仅供参考。