温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

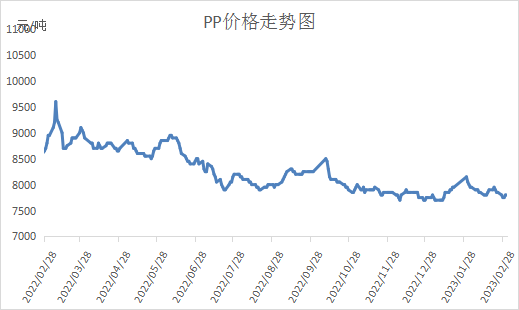

1. PP现货市场回顾

本周PP价格小幅回落。近期油价上冲受阻,成本支撑减弱,商品情绪依然偏悲观,PP期货大跌,跌破前期低点支撑,拖累现货市场。PP下游低迷难改,订单缺乏,开工率偏低,现货价格普遍松动,不过价格下跌后成交好转,一定程度上支撑PP暂时止跌。

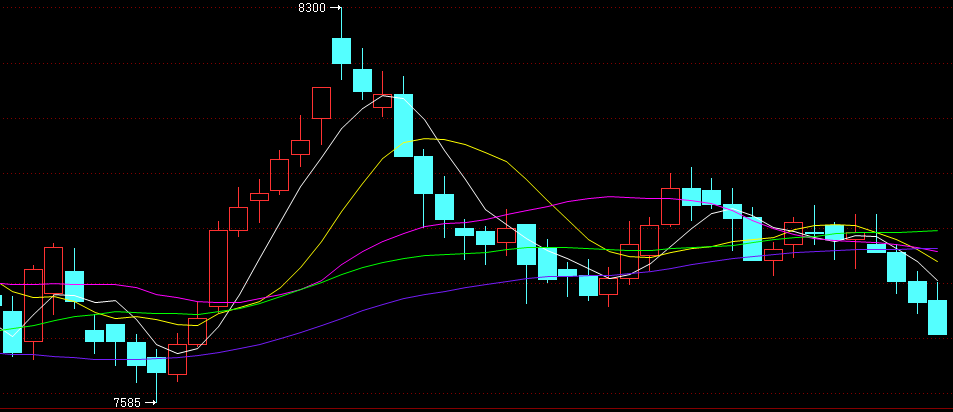

2. PP期货市场回顾

本周PP期货主力05合约连续下跌,最低逼近7700,跌破前期低点支撑。本周商品情绪继续偏悲观,PP依然成为绝对空配品种,PP价格连续下跌。目前PP均线发散向下,暂时有破位风险,短期不排除继续下探可能。

3. PP成本面分析

本周油价上涨受阻回落,成本压力暂时缓解。美联储释放强硬信号,油价大幅下跌,布伦特逼近80美元大关,油价再次面临前低附近支撑。油价下跌,但是PP现货跌幅有限,亏损略有改善,目前亏损在600元/吨附近。不过PP亏损改善后新装置投产概率大增,部分新装置投产提前。

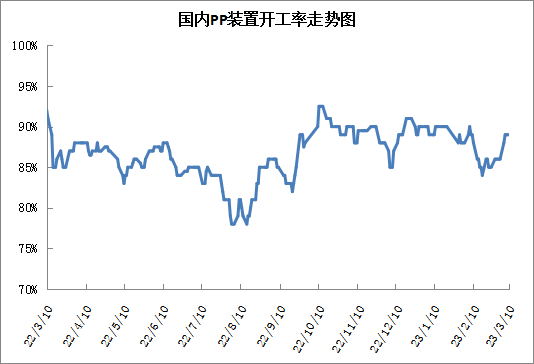

4. PP供应分析——开工率

本周大港石化、海天石化、神华宁煤等前期检修装置陆续重启,PP开工率反弹至89%附近,为阶段性高点,检修利好减弱。后期PP将同时面临集中检修以及新装置扩能的影响。

5. PP供应分析——检修汇总

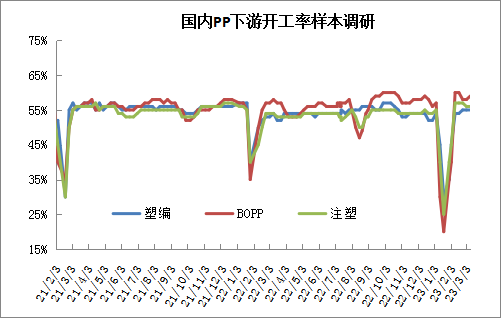

6. PP下游需求分析

目前PP下游依然整体偏弱。虽然市场预期3月份下游需求有望改善,但是目前下游接单困难,开工率也受到一定现在,需求好转证伪。目前PP逐渐进入传统需求淡季,后期或难有实质性改善。不过PP整体偏弱背景下需要关注两点:一是价格下跌后低价成交明显好转,点价增多,现货7700附近支撑较强;二是近期房地产、基建等数据尚可,黑色下游表现好转,关注能否传导至偏终端的PP下游。

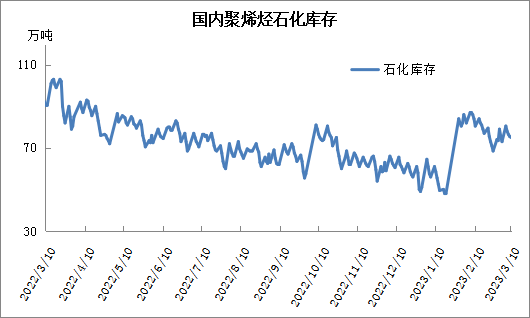

7. 石化库存分析

本周石化去库速度明显放缓,周内去库5万吨左右,远低于前期去库水平,不过依然保存低库存状态,暂无库存压力。虽然近期检修装置减少,但是前期较长时间内检修较多,尤其是PP开工率处于历史同期低位,阶段性供应端缓解;需求端整体偏弱维持刚需,导致去库速度放缓,不过价格下跌后低价货源点价明显增多,预计有望继续维持去库状态。

8. 下周行情展望

【利多】

1.PP亏损背景下成本端有支撑。

2.石化库存维持低位。

3.PP进入集中检修期。

【利空】

1.新装置陆续投产,供应压力逐渐增加。

2.下游整体偏弱,采购积极性不高。

3.PP社会库存偏高。

4.PP期货成为空配,资金打压。

【后市展望】

近期PP检修装置略有减少,但是开工率依然在90%以下,不过后期PP逐渐进入集中检修期;新装置陆续投产,抵消检修利好。目前PP多空交织,期货连续大跌拖累市场,但是下跌后低价成交好转,现货相对抗跌,不排除短期止跌可能。

原料商报价,1小时最高出货400吨