温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PE现货市场回顾

PE现货市场延续震荡下滑行情,PE装置负荷上升,下游需求反弹乏力,两油、煤化工以及社会库存维持高位并且消化缓慢,尤其是原油及塑料期货持续走弱,打压买家购买积极性,PE现货市场报价下跌。华北市场LLDPE主流8000-8100,LDPE主流10300-10550;华东市场LLDPE主流8000-8100,LDPE主流10050-10500,HDPE主流8700-8800;华南市场LLDPE主流8400-8500,LDPE主流10600-11000,HDPE主流8900-9000。

2. PE期货市场分析

本周塑料期货09合约延续下跌行情,均线维持空头排列,MACD指标持续向下而且下跌绿柱变长,KDJ指标向下发散,PE供应上升,下游需求反弹乏力,库存下降缓慢,尤其国际油价大跌,预计塑料期货偏弱震荡,仅供参考。

3. PE成本及利润分析

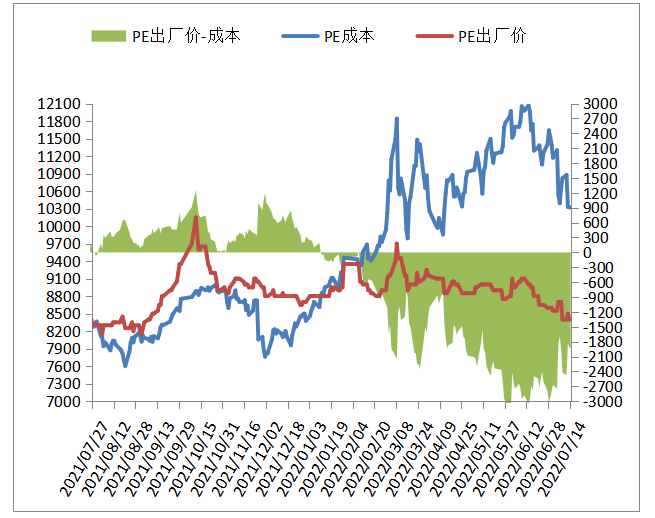

石化成本及利润

本周国际油价大跌,成本支撑下降,按布伦特99.1对标LL成本在10320左右,高LL出厂价1920左右。

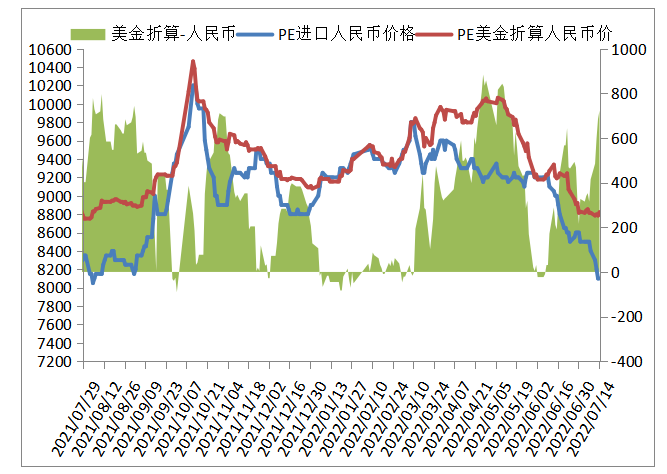

进口成本及利润

本周PE进口线性美金主流报价下跌至1050-1070,折算人民币成本在8750-8900,市场主流8100-8500,高国产线性0-400。

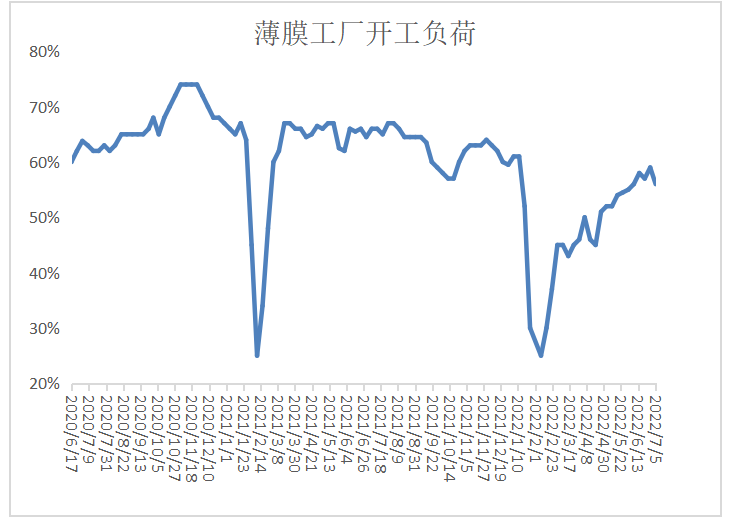

4. PE装置开工率分析

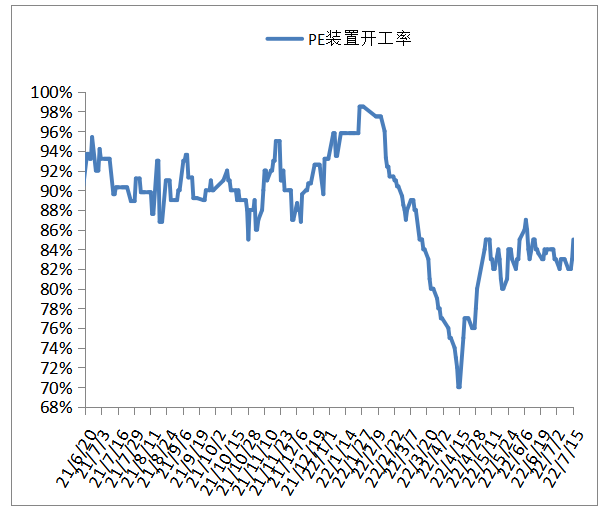

独山子石化等检修装置开车,检修涉及产能下降,PE开工负荷上升至85%左右,较上周上升2%,较去年同期下降5%。下周延长中煤计划停车检修,中煤榆林、扬子石化检修装置计划开车,检修产能略大于开车产能,预计 PE开工负荷窄幅下降。

5. PE下游需求分析

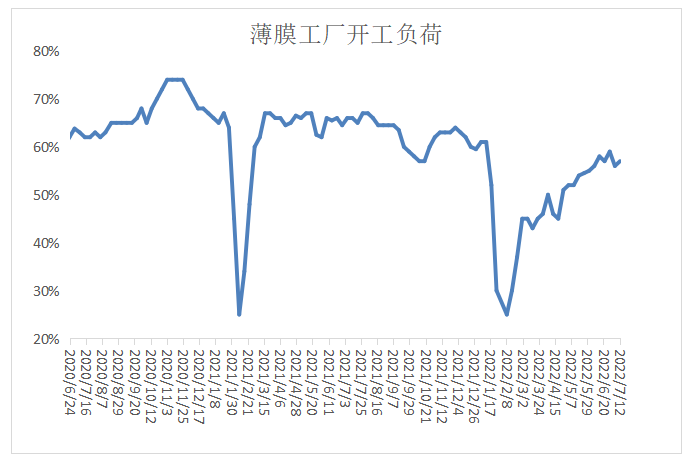

本周农膜开工负荷小幅上升,棚膜生产缓慢启动,支撑下游开工负荷提升,棚膜生产旺季临近,预计下游开工负荷震荡上升。

本周PE包装膜开工率环比上周1%。主要是部分地区包装膜制品订单略微提升,带动开工。并且疫情管控政策的调整,华东、华北地区工厂订单运输略有放开,对开工起到支撑。

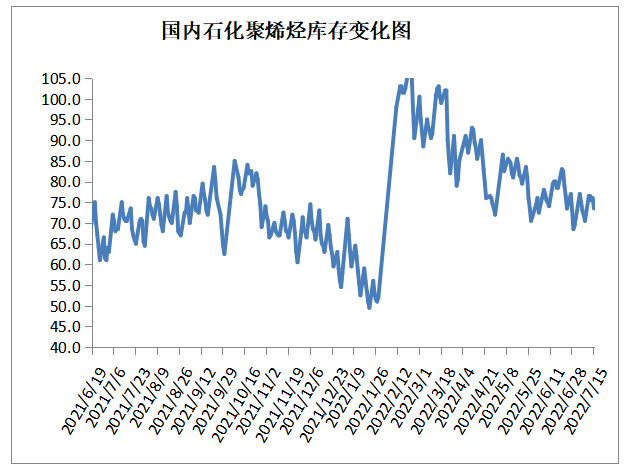

6. 聚烯烃石化库存分析

截至7月15日生产企业聚烯烃库存在73.5万吨,较上周同期上升3万吨,国内PE装置负荷上升,下游需求反弹乏力,尤其是塑料期货大跌,难以刺激买家购买积极性,导致库存上升,下周PE新增检修产能略高于开车产能,关注下游需求变化。

7.下周市场预测

1、下游需求反弹乏力,PE新增检修产能略高于开车产能,拖累库存下降步伐;

2、进口线性、高压多数价格高于国产线性价格,进口窗口维持关闭,部分HDPE膜进口窗口开启;

3、虽然油制PE估值偏低,但是国际原油期货走弱,对PE成本支撑下降。

虽然油制PE估值偏低,但是国际原油期货走弱,成本支撑下降,塑料期货延续偏弱行情,并且低于现货价格,出厂价仍有下降风险,下游需求反弹乏力,国内PE装置负荷降幅有限,HDPE进口窗口开启,拖累库存下降步伐,预计下周PE现货市场偏弱震荡为主,仅供参考。