温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

本周PP市场大跌后反弹。本周宏观情绪继续主导市场,商品共振明显,油价大跌一度跌破100美元大关,商品普遍大跌,PP期货一度跌破8100大关;但是临近周末,油价止跌反弹,期货重回8300上方,市场低价成交也明显好转,现货价格止跌反弹,拉丝价格涨至8400-8500元/吨。

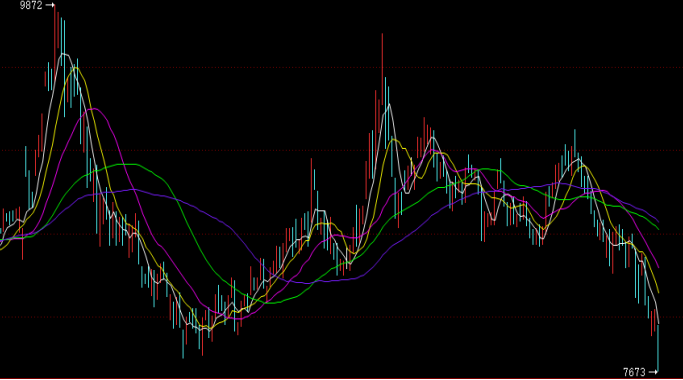

2. PP期货市场回顾

本周PP主力09合约再次先跌后涨呈现倒V字形走势。周中之前油价暴跌拖累商品市场,市场悲观情绪浓厚,PP期价一度跌破8100大关。不过随后油价反弹,PP空头离场,带动PP反弹,但是多头并未有效跟进,暂以反弹对待。

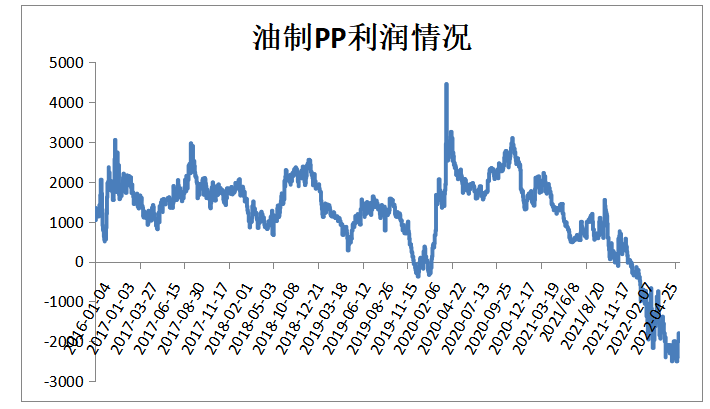

3. PP成本面分析

本周油价宽幅震荡。美联储进入加息周期后,7月及9月仍有大幅加息预期,市场担忧全球经济衰退,原油需求大幅下降,导致油价一度大跌至100美元以下。不过原油在95-100美元支撑强劲,且当前原油供需仍偏紧,后期需求下跌仅是预期,油价暂时获得支撑反弹至100美元附近,油制PP亏损收窄至2000以内。

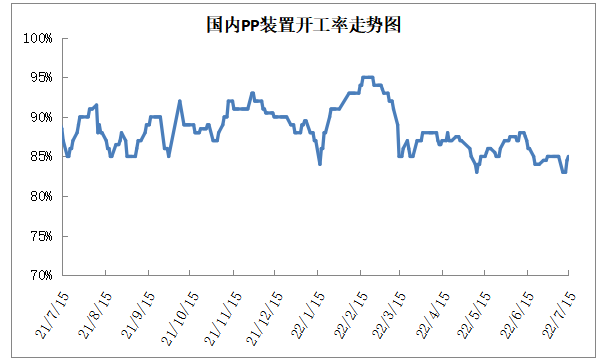

4. PP供应分析——开工率

近期福建联合老线故障停车,但是三圆检修装置即将重启,PP开工率变化不大,维持在85%附近,较上周下降1%,较上月下降2%,较去年同期低5%。目前新装置投产有限,开工率维持低位,8月份之前供应压力不大。

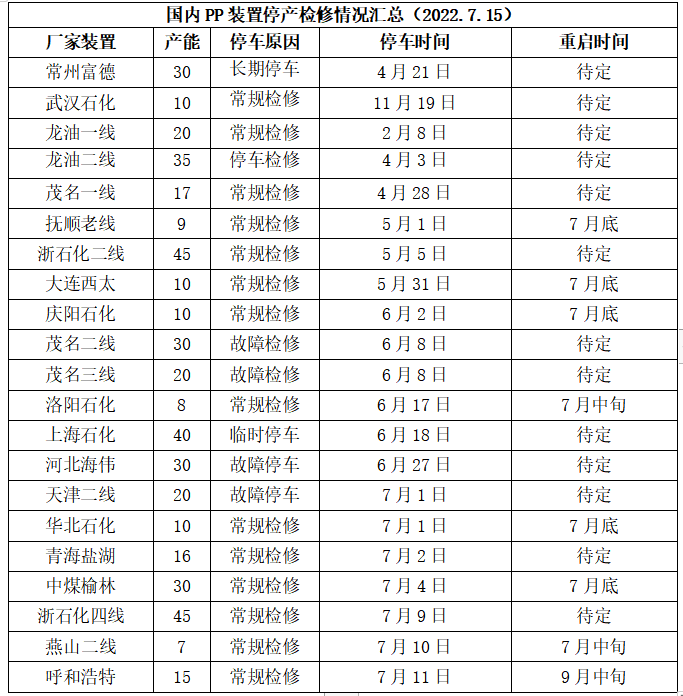

5. PP供应分析——检修汇总

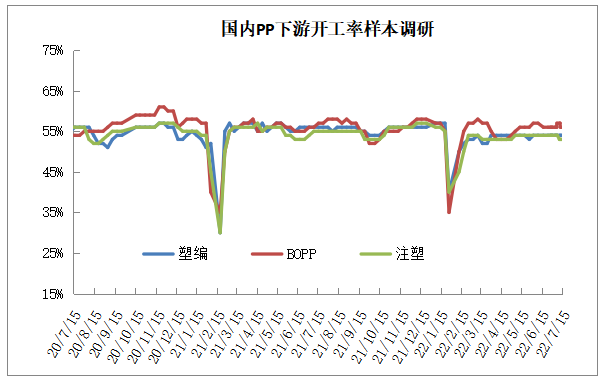

6. PP下游需求分析

本周PP下游需求维持刚需为主。PP连续大跌后低价货源增多,对套保商及下游吸引力增强,市场低价及点价明显增多,成交有所好转。但是目前市场依然处于需求淡季,采购多以刚需为主,且前期点价货源也开始流通到市场,抵消部分需求,需求真正好转或在八月前后。

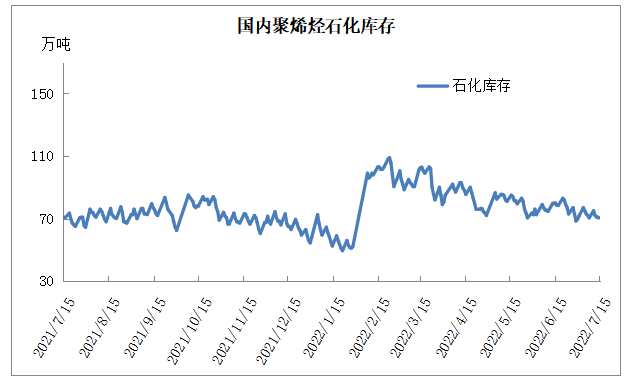

7. 石化库存分析

经历了月底及月初短暂垒库之后,石化去库重回正轨。目前聚烯烃计划内检修装置较多,加之前期意外停车的上海石化、茂名石化并未重启,PP开工率继续维持85%以下的低位水平。供应压力不大,需求端低价成交好转,近期石化正常去库,暂无库存压力。

8. 下周行情展望

【利多】

1.油制PP亏损明显,成本端有一定支撑。

2.成交有好转迹象,库存压力不大。

3.石化检修装置较多,开工率偏低。

【利空】

1.商品悲观情绪浓厚有崩盘风险。

2.需求有改善预期但是整体偏弱。

3.新装置面临投产。

PP开工率维持85%附近,且新装置暂未集中投产,但是需求低迷,并且下半年旺季有可能证伪。PP基本面总结起来是供应无压力,需求无亮点,不过宏观大环境偏弱的判断已经明朗,商品进入熊市共振下行,PP也难独善其身,PP整体易跌难涨。

原料商报价,1小时最高出货400吨