温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

本周PP市场加速下行。虽然本周油价强势反弹,但是无奈PP期货逆势下行,一度跌破前期低点支撑,期价大跌拖累现货市场;PP集中检修进入尾声,并且新装置陆续投产,供应利好减弱,需求利好迟迟难以启动,石化去库依然难度较大。本周PP现货价格整体回落,成交欠佳,目前拉丝价格在8350-8450元/吨。

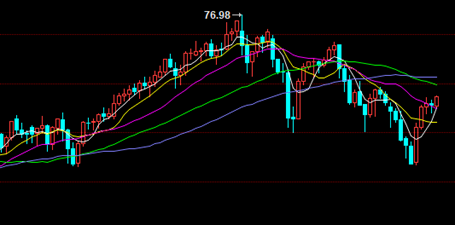

2. PP期货市场回顾

本周PP主力01合约反弹后大跌,一度跌至下半年新低。虽然油价强势反弹,但是PP需求启动缓慢,石化去库难度加大,PP逆势下行,最低跌至8100附近。目前来看虽然PP利空情绪暂时得到释放,短期有望反弹,但是长线缺乏支撑,下行通道仍在。

3. PP成本面分析

前期油价受疫情及美联储鹰派信号破位大跌,不过本周油价强势反弹,布伦特重回70美元大关。目前来看国内疫情基本得到控制,国外疫情扩散利空得到消化,加之原油库存数据偏多,油价强势反弹。年底之前原油供需变化不大,重点关注美联储货币政策的变动,由于长期政策逐渐退松趋紧,预计油价大方向下行为主。

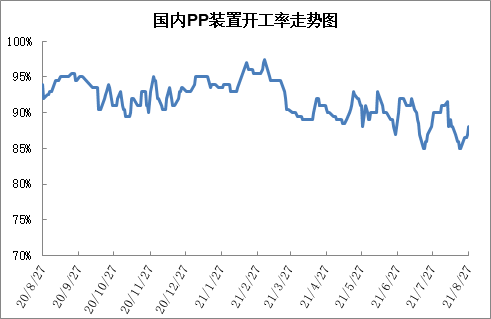

4. PP供应分析——开工率

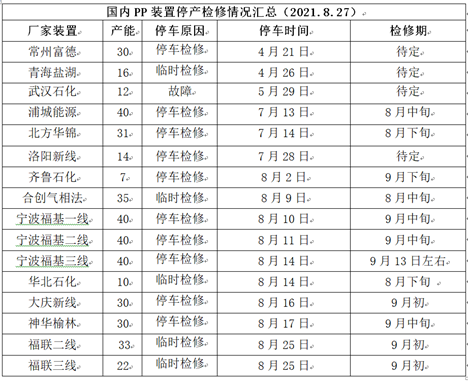

5. PP供应分析——检修汇总

本周PP检修力度有所减弱,开工率逐渐提升。PP集中检修基本结束,但是受原料及成本影响,近期计划外检修装置明显增多,近期PP开工率一度跌至85%以下。不过随着海国龙油、大唐多伦等装置陆续开工,PP开工率逐渐提高,目前已经升至88%附近。新装置方面,近期古雷石化、辽阳石化投产出料。

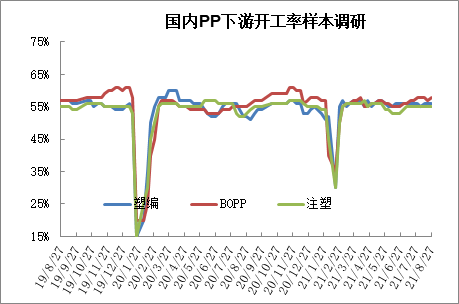

6. PP下游需求分析

虽然PP需求淡季基本结束,但是旺季迟迟难以启动,造成需求不及预期,这也是近期市场偏弱的主要原因。往年8月底需求旺季基本提前启动,但是今年需求偏弱,虽然存在需求后置可能,但是也不排除需求旺季证伪可能,9月份将是PP需求能否启动最后时间节点。

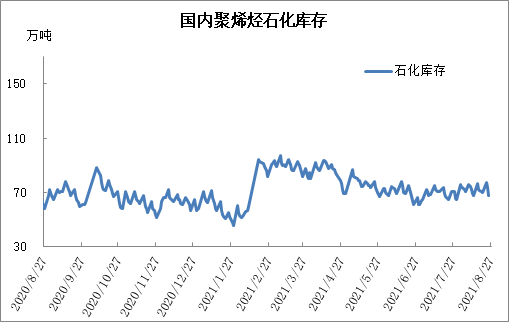

7. 石化库存分析

本周石化去库先快后慢,目前库存仍在65万吨以上。供应端,前期石化检修力度超预期,开工率偏低,但是近期部分装置恢复,开工率有望逐渐提高;需求端虽然有边际改善继续,但是需求启动缓慢,成交一般,成为当下去库主要阻力。去年同期需求启动石化快速去库,今年需求启动缓慢,关注本月底及下月初需求启动情况。

8. 下周行情展望

【利多】

1.检修力度大于预期,目前开工率仍在90%以下;

2.非油端依然亏损,油价强势反弹,成本支撑较强;

3.后期需求有改善预期。

【利空】

1.石化去库明显放缓,连续三周库存收于65万吨以上;

2.古雷石化、辽阳石化等新装置陆续投产;

3.需求整体不及预期,目前为止难以有效启动。

【后市展望】

往年此时PP需求淡季结束,旺季启动,但是今年旺季迟迟难以启动,成为当下市场弱势主要原因。近期PP开工率逐渐提高,辽阳石化、古雷石化等新装置陆续投产,供应压力逐渐增大。目前来看PP供需面整体偏弱,不过成本支撑较强,PP短期依然看震荡,不过后期若需求有效启动,PP仍有反弹可能。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨