温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

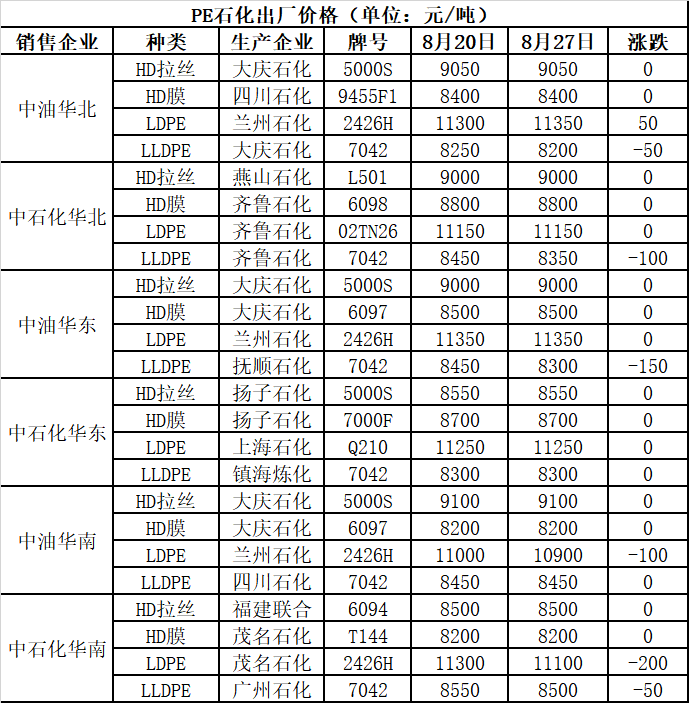

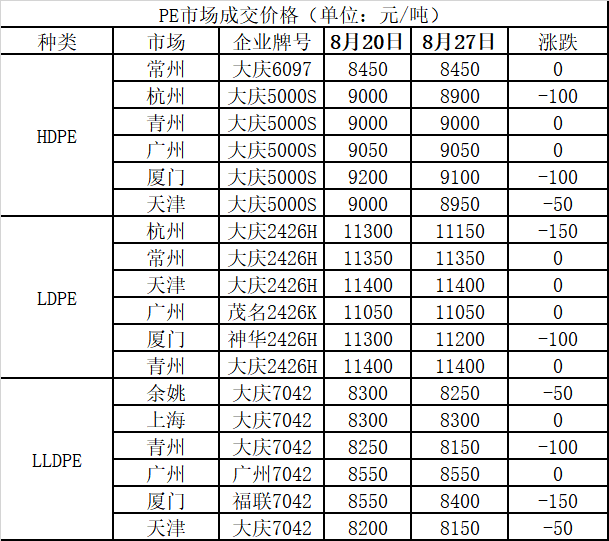

1. PE现货市场回顾

本周现货市场报价下跌50-150,尽管国际油价连续上涨,但是国内PE检修装置减少,塑料期货冲高回落,拖累部分出厂价回调,打压买家投机积极性,下游维持按需采购,现货市场成家气氛一般。

2. PE期货市场回顾

本周塑料期货01合约先涨后跌,维持8050-8350区间震荡,虽然下游需求尤其是棚膜需求转好,但是8月下旬开始国内PE集中检修明显减少,LL供应恢复正常,以及新增产能投产,不过个别投产时间有延迟风险,国际油价反弹,煤制及油制LL成本支撑较强,预计近期01合约单边方向暂不明确,维持区间震荡为主,仅供参考。

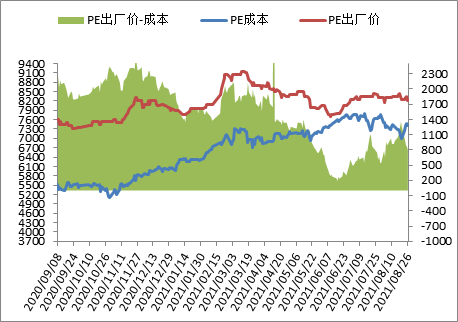

3. PE成本及利润分析

石化成本及利润

本周布伦特油价重心上移,油化工线性成本上升至7400附近,出厂价下跌至8200-8300,利润下降至792附近。

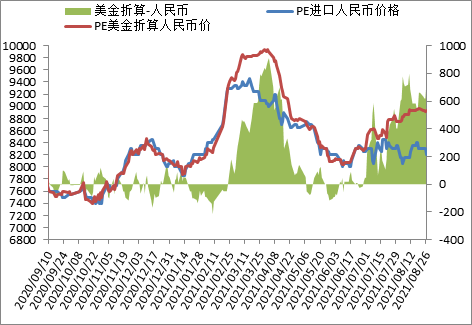

进口成本及利润

本周PE线性美金报价维持1120-1140,折算人民币成本在8950-9150,市场主流8200-8700,进口LL利润明显压缩,LL进口窗口关闭,部分伊朗货源报价8200附近,与国产LL价格持平,线性内外盘价差在0-500。

4. PE装置开工率分析

石化检修涉及产能减少至217万吨左右,开工负荷上升至91%左右,石化日产量在5.93万吨左右,9月份开始新增大修装置偏少,检修装置计划陆续开车,国内PE供应预期上升。

5. PE下游需求分析

本周农膜整体开工率周环比+10%左右。大蒜膜、棚膜方面高端膜订单逐渐跟进,其他功能棚膜需求缓慢, 9月棚膜需求有望增加,下游开工负荷仍有上升预期。

本周PE包装膜企业开工率周环比+0.1%。企业订单情况跟进一般,开工率6-8成,部分企业订单跟进不畅。

6. 聚烯烃石化库存分析

截至8月27日聚烯烃库存在67万吨,较上周同期减少3万吨,国内PE检修装置有所增加,临近月末合约户执行开单计划,但下游高价接货欠缺积极性,贸易商库存有所增加,下周新增大修装置偏少,部分检修装置计划开车,拖累PE去库步伐,关注下游需求变化。

7.下周市场预测

1.石化新增大修装置偏少,部分检修装置计划开车,国内PE供应预期上升;

2.线性进口窗口关闭;

3.下游整体需求利好改善有限,关注疫情进展;

4.国际油价重心下移,对PE成本支撑减弱。

虽然下游棚膜需求仍有利好预期,油制及煤制LL成本支撑仍在,但是下周石化新增大修装置偏少,部分检修开车装置计划开车,国内PE供应预期上升,塑料期货单边行情暂不明确,多空对峙,预计下周现货市场延续弱势震荡行情为主,仅供参考。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨