温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

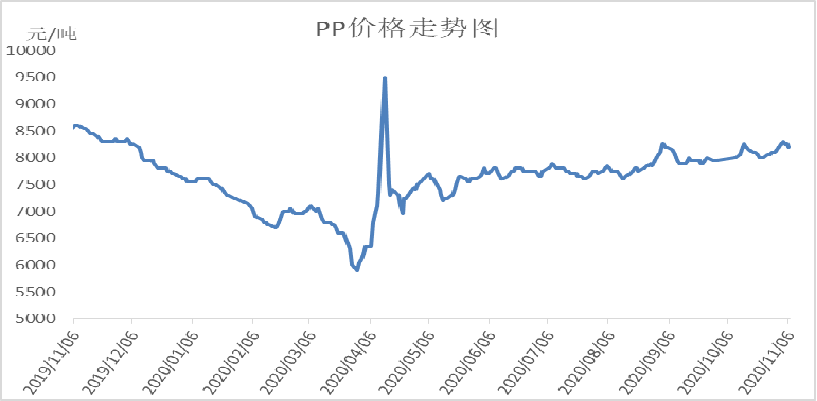

1. PP现货市场回顾

本周PP价格冲高回落。周初期货大涨4%,一度逼近8200大关,现货价格跟涨明显,不过周二开始期货震荡回落,石化去库存受阻,部分石化出厂价格陆续松动,现货价格小幅回落,成交不及前期。目前华东拉丝主流成交价格在8200-8250元/吨,华南高50元左右。

2. PP期货市场回顾

本周PP期货主力01合约大涨后大跌。周初PP逆势上涨,涨幅超4%,一举站上8000大关;不过周二周三连续两天冲高回落,收出长上影线,显示出此处阻力极大,随后多单止赢离场,PP加上下滑,截至周五已经逼近7900大关。目前PP基差在200-300震荡。

3. PP成本面分析

本周国际油价冲高回落。周初油价大跌后报复性反弹,加之欧佩克有望加大减产力度,油价基本收复上周跌幅;周中美国大选意外不断,加之疫情继续扩散,油价再次翻转下跌,目前油制PP利润依然在2500以上高位。本周丙烯止跌反弹但幅度有限,外采丙烯制PP依然盈利,对PP缺乏支撑。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

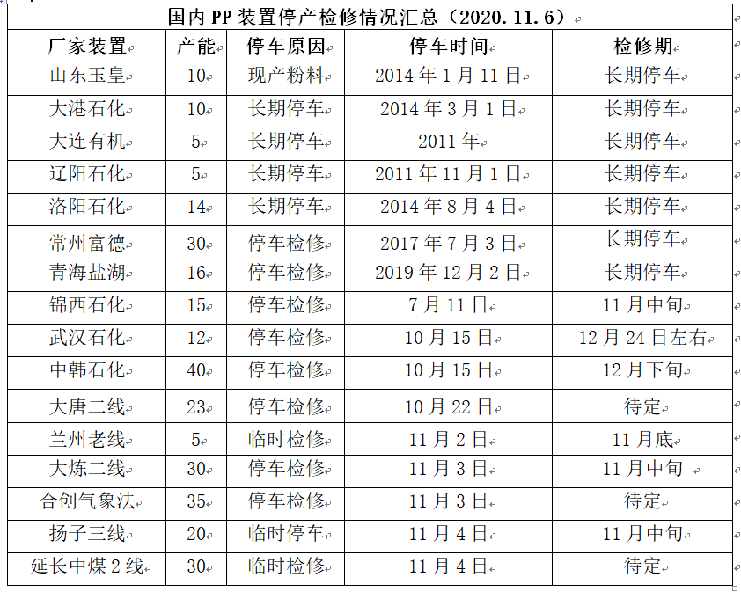

4. PP供应分析——检修

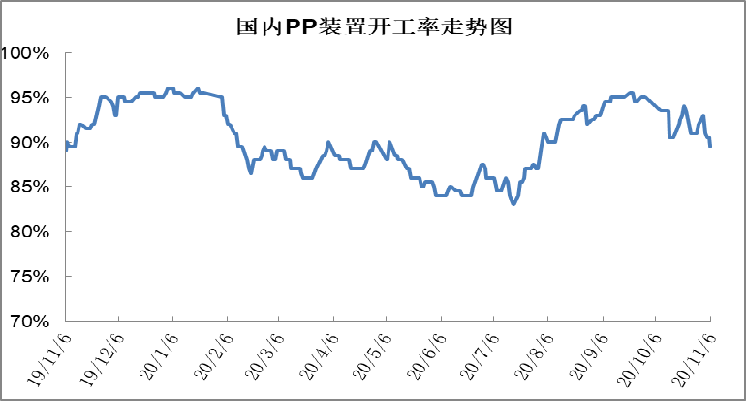

5. PP供应分析——开工率

本周PP开工率继续下降,一度降至90%以下。虽然齐鲁石化、中沙天津等装置恢复,但是中天合创、扬子石化、延长中煤等部分装置临时停车检修,PP开工率再次下降并且跌破90%大关,为阶段性新低。不过此次检修装置多为临时检,低开工率利好或难以长期维系。

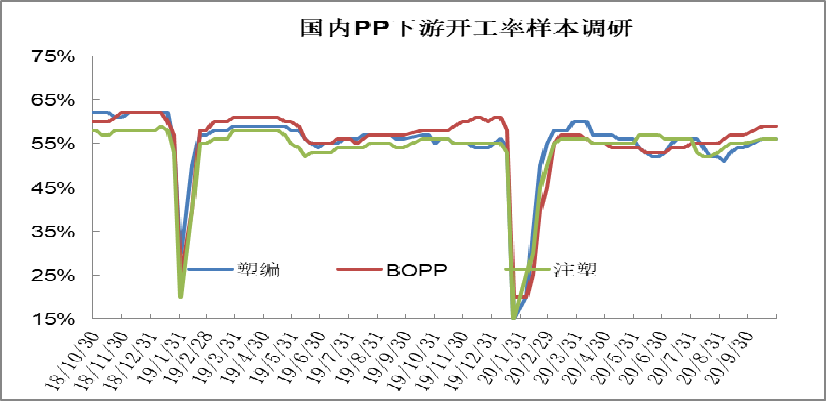

6. PP下游需求分析

目前PP需求维持强势,但是较前期略有减弱。虽然金九银十接近尾声,但是需求整体偏强。目前BOPP利润丰厚,开工率较高,订单多在半月左右;华南家电行业订单火爆,部分接到明年,但受制于人工开工率提升有限;塑编企业维持刚需,且成本居高不下,利润压缩明显。

7. 石化库存分析

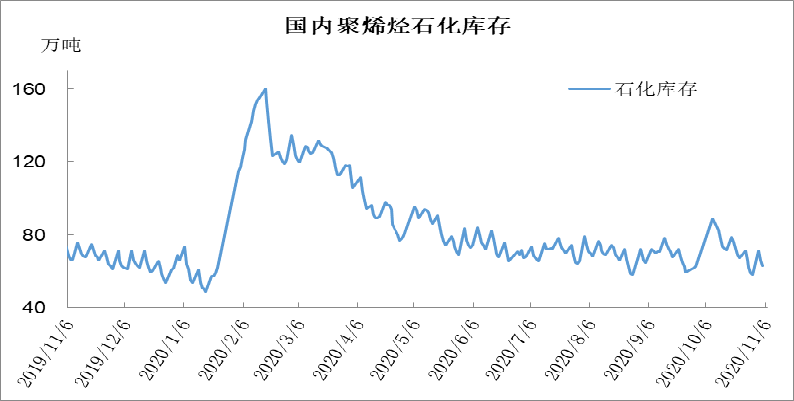

本周石化去库先快后慢,截至周五库存在62万吨。前期石化去库存提速明显,上周库存一度跌破60万吨大关,主要得益于需求维持强势,以及临时检修装置增多。不过本周周中后去库存速度明显放缓,连续两天仅去库存1万吨,前期中下游多有备货,消化库存为主,新装置也陆续投产,边际供应增加,不过在新装置稳定量产之前,石化库存暂无累库压力。

8. 下周行情展望

【利多】

1.需求超预期;

2.库存低位运行;

3.新装置陆续推迟,检修装置较多;

【利空】

1.PP利润居高不下;

2.需求逐渐回落,去库放缓;

3.新装置陆续投产。

【后市展望】

近期PP开工率明显下降,再次跌至90%附近,不过烟台万华、榆能化二期等新装置试车成功后面临投产;需求端维持强势,不过前期中下游多有备货,近期拿货力度减弱。期货连续冲高回落,市场消化前期库存去库受阻,预计短期内市场小幅松动。