温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

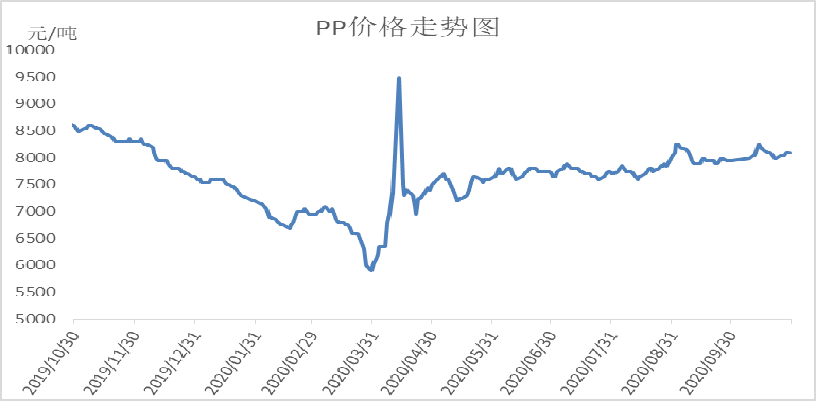

1. PP现货市场回顾

本周PP价格价格小幅上涨,但是幅度有限,并且随着期货回落,下行压力加大。本周油价暴跌,丙烯价格也连续回落,成本支撑减弱;期货一度冲高,但是连续收出上影线显示上行动能不足;月底石化加快去库,库存跌破60万吨大关,压力不大,出厂价格坚挺。现货价格周内小涨50-100,成交有所回落。

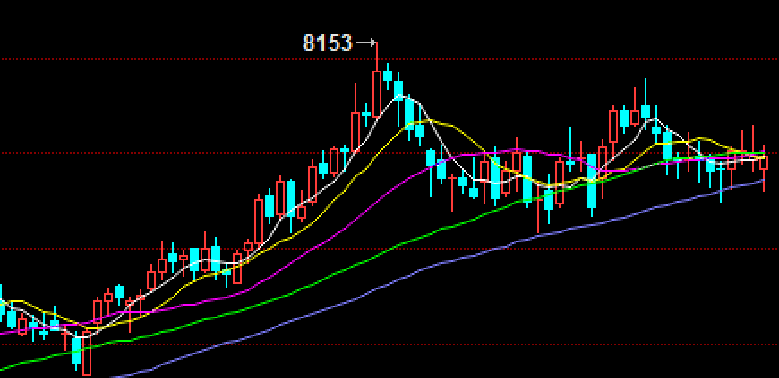

2. PP期货市场回顾

本周PP期货主力01合约宽幅震荡。本周宏观面悲观情绪发酵,油价带动化工品整体下行,不过PP基本面获得强支撑,尤其是低库存以及高基差支撑下PP并未大跌一度反弹。本周PP基本日内在100-150点宽幅震荡缺乏方向,不过上方均线未能突破,加之前期多单逐渐获利离场,后期PP下行空间更大。

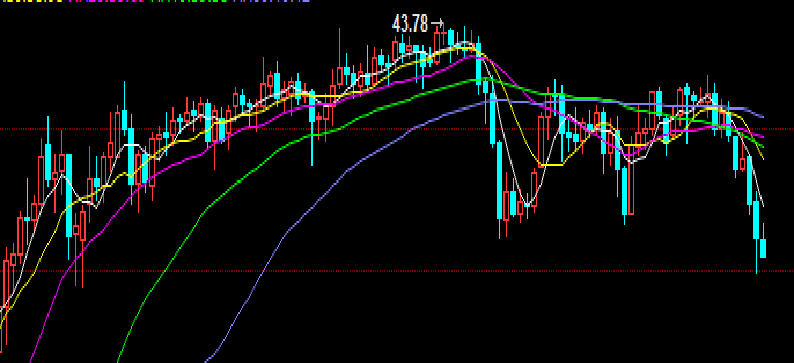

3. PP成本面分析

本周国际油价震荡下行,形成破位之势。由于疫情二次爆发,多数国家再创新增人数新高,欧洲部分国家再次封城,对原油需求担忧加剧,加之原油供应增加,股市暴跌,各种利空打压下油价暴跌。目前油价已经跌破40美元大关,考虑疫情发酵及破位趋势,油价有望继续走低,目前油制PP利润已经接近3000附近高位。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

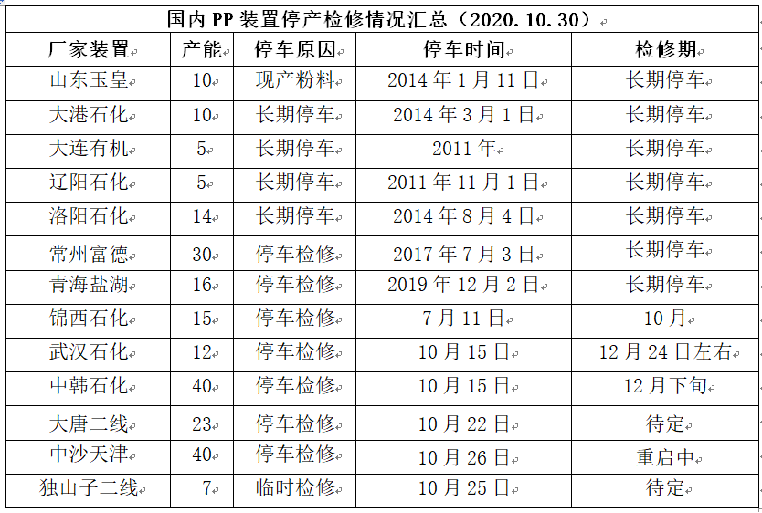

4. PP供应分析——检修

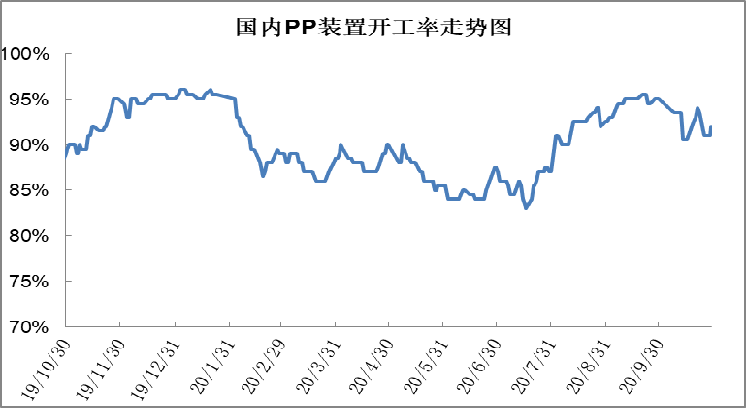

5. PP供应分析——开工率

本周PP临时检修装置较多,开工率维持低位水平。本周宝来石化、独山子石化、齐鲁石化、中沙天津、大唐多伦等装置陆续停车检修,开工率一度跌至90%附近,不过检修装置多为临时检修,且齐鲁石化等装置已经恢复,预计低开工率难以长期维持,下周开工率有望反弹。

6. PP下游需求分析

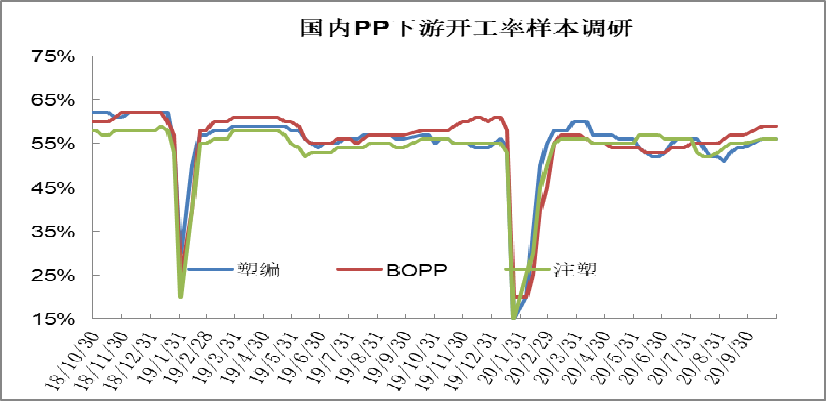

目前PP需求依然较好,成为当下最大利好。虽然金九银十接近尾声,但是需求旺季维持巅峰状态,目前下游订单普遍较好。目前BOPP最为火爆,下游订单多在半月到一月,塑编及注塑类也维持坚挺态势。此外双十一即将到来,PP下游有望继续维持强势,不过双十一之后PP下游需求或缓慢回落。

7. 石化库存分析

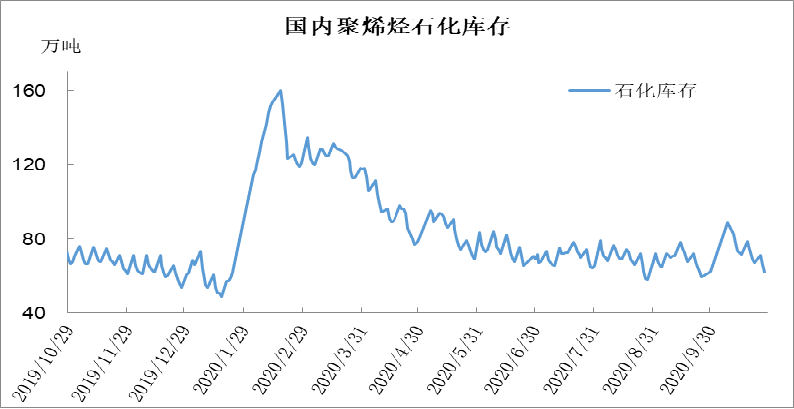

本周石化库存维持较快去库水平,截至周五库存在58万吨,较周初下降13万吨,较去年同期低12万吨。目前市场依然走需求好逻辑,终端好于预期,市场乐观情绪较浓,出货顺畅;近期中沙天津等临时检修装置增多,开工率明显下降,供应压力缓解。目前聚烯烃需求较好而供应压力尚未体现,去库存顺畅,库存已经跌破60万吨大关,不过月底停销结算,预计下周库存暂时累库。

8. 下周行情展望

【利多】

1.需求超预期;

2.库存跌破60万吨大关;

3.新装置陆续推出,检修装置较多;

【利空】

1.前期投产新装置逐渐提负荷;

2.油价及丙烯价格大跌;

3.前期检修装置陆续重启。

【后市展望】

PP基本面变化不大,依然是强当下与若预期的博弈。目前供应端压力不大,虽然新装置有投产预期,但是大庆联谊、榆能化二期等有推迟可能,扩能压力尚未显现;需求端依旧利好明显,终端需求好于预期,市场成交较好,去库存稳再次提速,库存维持低位水平,预计近期PP偏强震荡,但是考虑期货上涨受阻以及油价大跌,预计PP近期或承压松动。