温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

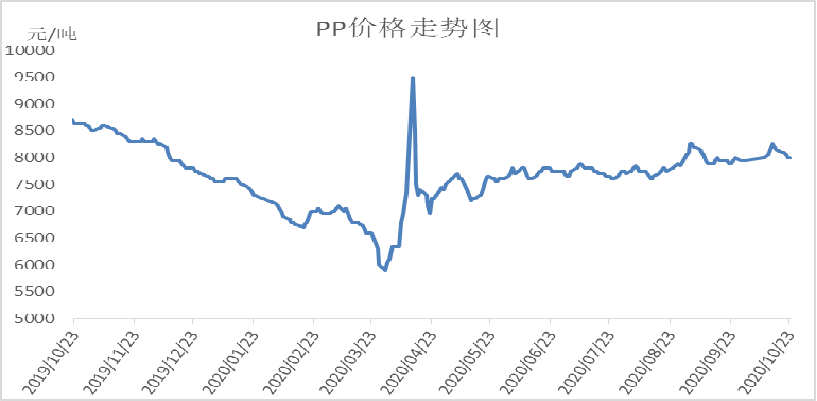

本周PP价格连续走低,但是现货守住8000元大关。国庆节后石化去库提速,现货一度大涨。但是本周起PP开工率逐渐回升,新装置面临投产,加之期货连续回调,现货价格跟跌。不过石化出厂价格整体坚挺,需求处于旺季,石化稳步去库,现货跌幅有限,拉丝价格普遍在8000元/吨以上。

2. PP期货市场回顾

节后PP主力01合约震荡下行。国庆节后PP冲高,但是两次上冲8000点未能站住,阶段性顶部确立,本周连续下跌。目前PP在五日均线下方运行,不过下方7700附近受到支撑连续收出下影线,显示出下跌驱动有限。目前PP现货整体偏强,基差维持在250附近,在现货相对坚挺情况下,期货大跌可能性暂时不大。

3. PP成本面分析

本周国际油价震荡下行,但是跌幅有限,依然在40美元上方。近期全球疫情二次爆发担忧加剧,未来需求或继续萎缩。不过疫苗研制接近尾声,以及减产协议托底下,油价并未大跌。目前油制PP利润依然在2000元/吨以上,不过外采丙烯制PP继续处于亏损状态,对PP形成短期支撑。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

4. PP供应分析——检修

5. PP供应分析——开工率

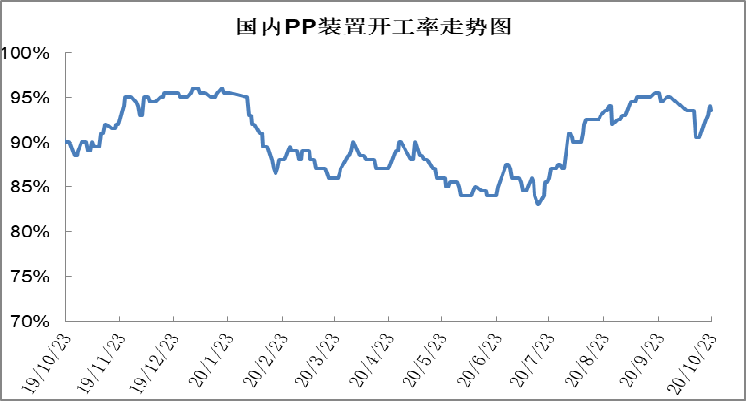

本周PP开工率继续回升。国庆节后临时检修装置较多,但是近期陆续开工,包括沧州利和知信、广州石化二线、大庆石化、四川石化等。目前PP检修力度逐渐减弱,随着中韩石化及武汉石化计划内检修兑现,年底之前暂无计划内检修,预计后期开工率逐渐提高。

6. PP下游需求分析

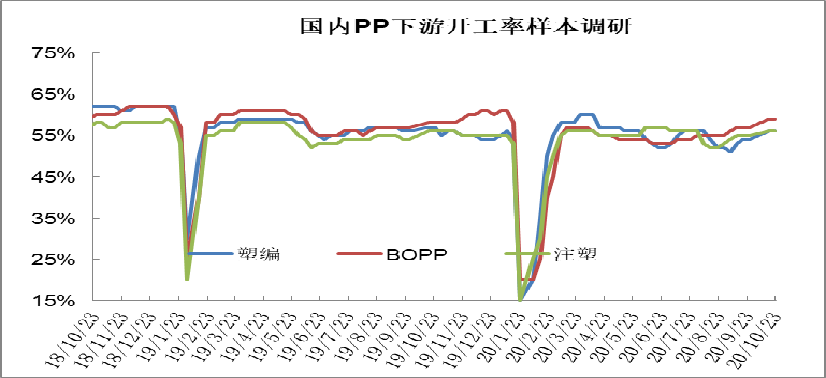

目前PP需求较好,旺季利好得到充分体现。具体来看,BOPP依然是下游最为火爆品种,不仅利润丰厚,订单也非常充足,多在半月甚至一个月以上;塑编前期偏弱,金九银十之后明显好转,刚需启动;注塑类整体维持强势,目前PP下游开工率明显提高,逐渐逼近60%。

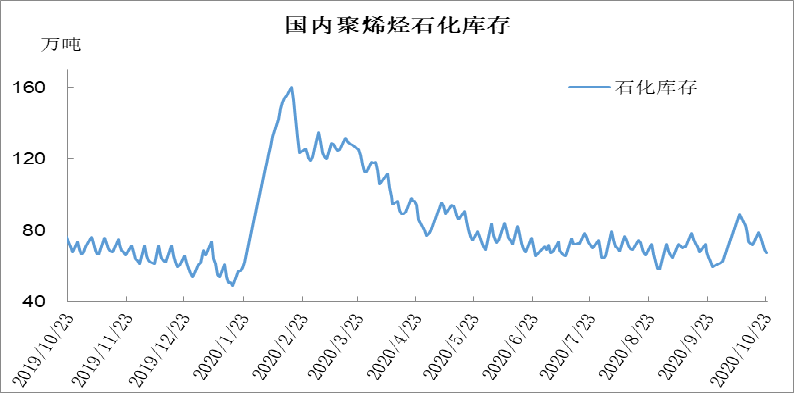

7. 石化库存分析

本周石化库存速度较快,截至周五库存67万吨,与去年同期基本持平。本周石化去库存速度较快,并且逐渐跌破70万吨大关,与去年同期基本持平。虽然PP开工率逐渐提升,但是下游需求旺季仍是当下去库主要驱动,尤其是BOPP等行业订单火爆,下游备货积极性极高,石化去库存速度较快。目前需求超预期,新装置尚未形成稳定量产冲击,预计库存继续处于合理水平。

8. 下周行情展望

【利多】

1.需求旺盛,成交较好;

2.库存维持低位水平;

3.丙烯支撑较强;

【利空】

1.新装置陆续投产;

2.开工率即将反弹;

3.PP利润居高不下。

【后市展望】

供应端,PP部分装置临时检修逐渐恢复,开工率在93%附近,虽然部分新装置投产,但是大庆联谊等装置推迟,供应压力尚未显现;需求端,目前处于金九银十需求旺季,终端表现好于预期,市场成交较好,库存压力不大。综上来看虽然长线有扩能压力,但是目前暂未体现,不过近期期货宽幅震荡缺乏方向,预计PP市场近期继续震荡盘整。