温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

期货延续强势 现货逼近8000

1. PP现货市场回顾

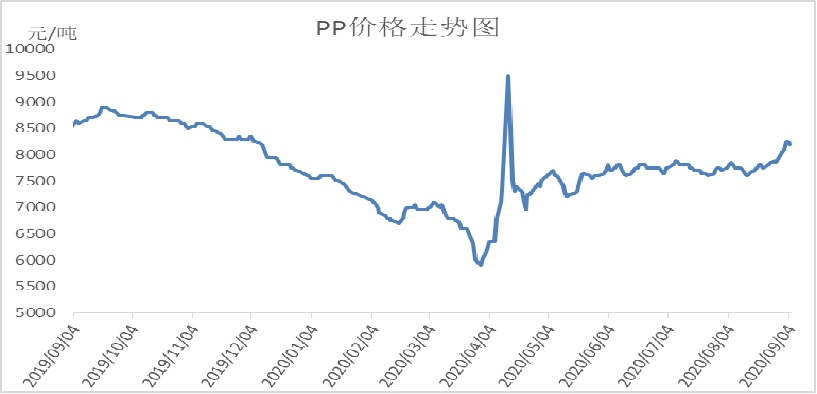

本周PP期货带动下现货价格继续冲高并且成功站上8000元大关。本周油价有所回落,但是丙烯价格坚挺,成本端有一定支撑;基本面PP开工率依然偏高,不过需求边际改善明显,库存维持低位;期货多头势明显,近月突破8300,远月也站上8000大关,带动现货价格前面走高,目前拉丝在8200-8300元/吨。

2. PP期货市场回顾

本周PP主力01合约延续强势,以具体突破8000点大关,不过临近周末期价有所回落。目前来看PP均线发散向上,期价并未有效跌破五日均线,上行通道仍未破坏,近期或在8000点整数位附近激烈争夺。虽然期价依然处于上行通道,但是考虑基本面扩能压力,预计PP上方空间有限。

3. PP成本面分析

本周国际油价有所回落,但尚未形成破位之势。美股再创新高,但是积累较大风险,临近周末大跌拖累油价;疫情面临二次爆发,市场对需求担忧增加。目前油价有下行迹象,关注40美元支撑力度;油制PP继续扩张,目前已经突破2000元以上,虽然当下有望维持高利润,但是长周期来看利润有较大修复空间。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

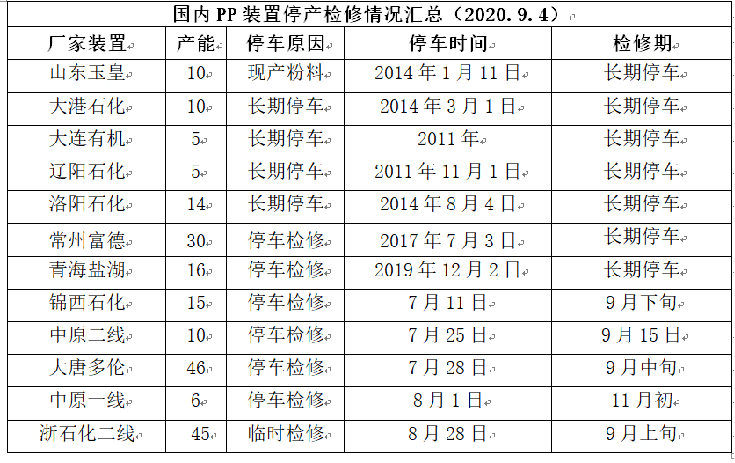

4. PP供应分析——检修

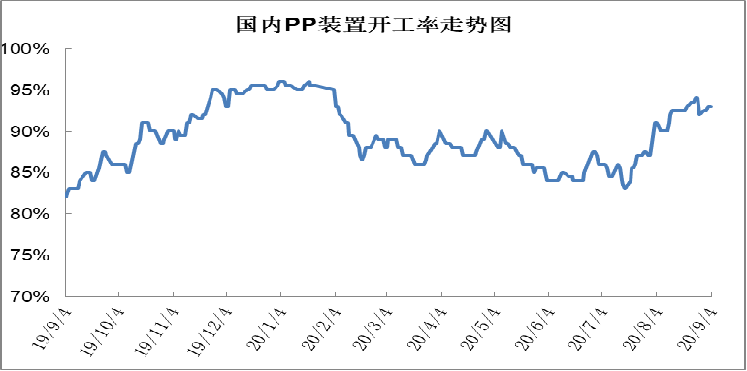

5. PP供应分析——开工率

本周PP开工率小幅变动但依然处于高位。上周末浙江石化、燕山石化三聚等装置临时停车,但周初除浙江石化外均已重启,PP开工率小幅回落后反弹,目前开工率93%附近。9月中上旬大唐多伦、浙江石化等装置将陆续重启,而后期新增加检修装置偏少,预计开工率继续攀升有望站上95%大关。

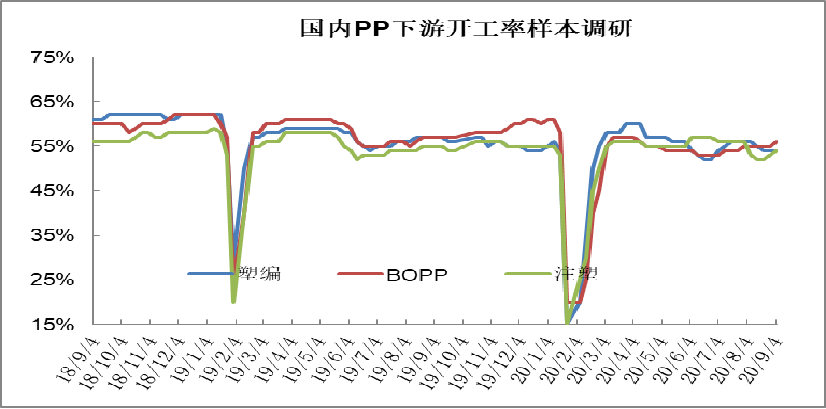

6. PP下游需求分析

本周PP成交继续好转。目前来看BOPP基本恢复,且随着金九银十到来,BOPP目前成为下游恢复的主力军;塑编跟注塑近期有所回暖,但旺季尚未到来,实质性好转仍需等待。此外本周价格上涨明显,屡创新高,投机性需求增加,不过涨至8000元以上成交苦难。

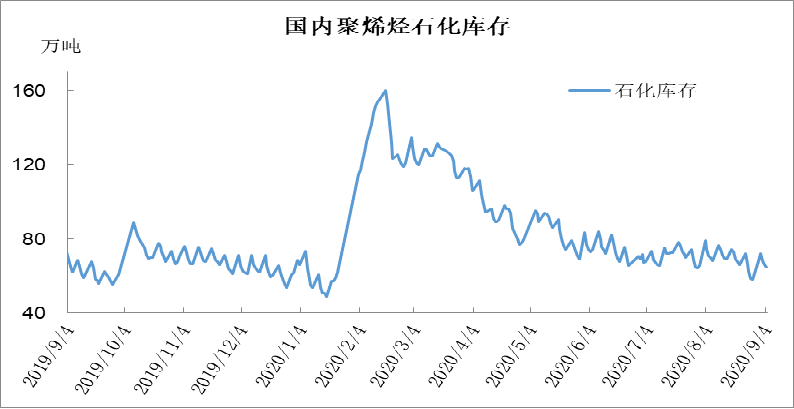

7. 石化库存分析

本周石化去库存稳步进行,但较上周有所放缓。周初库存在68万吨,周内高点在72万吨,周五石化库存64.5万吨,周内去库不足10万吨。上周石化去库一度加速,最低跌破60万吨大关,但是本周石化去库存速度明显放缓,并且下半年来首次出现高于去年同期的情况。目前PP供需博弈尖锐,虽然需求有所好转,且后期有望继续回暖,但是开工率站上90%,且新装置即将投产,所以后期去库存难度依然较大。

8. 下周行情展望

【利多】

1.库存维持偏低水平;

2.需求有好转预期;

3.丙烯价格坚挺,支撑较强;

【利空】

1.宝来石化等新装置即将投产试车;

2.开工率逐渐提高;

【后市展望】

虽然PP后期有较大的扩能预期,但是新装置尚未稳定量产,石化库存稳步去化,供应端压力尚未显现,而需求端有好转预期,近期PP表现偏强。夜盘全球金融市场大跌,夜盘PP期货跌破8000大关,悲观情绪逐渐释放,预计短期PP震荡盘整消化前期涨幅,继续拉涨空间有限,9月中下旬将面临扩能带来的下行压力。