温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

期货再创新高 现货相对乏力

1. PP现货市场回顾

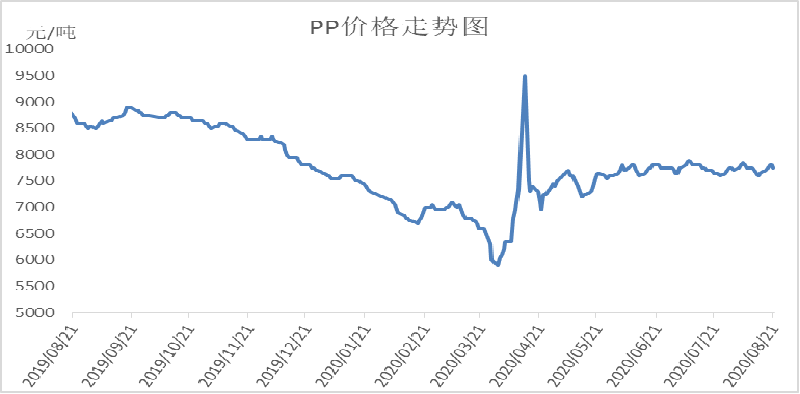

本周PP期货一度突破大涨,但是现货相对疲软,上涨主要靠期货拉动。目前PP开工率突破90%,供应压力逐渐增大,下游需求尚未明显启动,石化库存维持低位但是去库存速度放缓,期货带动下现货价格走高但是成交不畅,目前华东拉丝7750元左右,华南在7800-7850元。

2. PP期货市场回顾

本周PP主力由09合约移仓至01合约。近期PP走反套逻辑,前期多头主力资金移仓至01合约,01合约大涨一度突破7700大关,不过周五大跌回吐部分涨幅。目前PP均线发散向上,多头资金更为集中,PP上行通道顺畅,有望继续冲高,但现货乏力将成为阻力。

3. PP成本面分析

本周国际油价依然维持震荡走势,难以走出单边行情,并且此种震荡行情已经持续近三个月。基本面来看,疫苗利好消息不断,市场对疫情悲观情绪有所缓解,不过减产力度有望减弱,油价上涨阻力较大,不排除回调可能。目前油制PP利润依然高企,并且丙烯价格坚挺,短期对PP有较强支撑。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

4. PP供应分析——检修

5. PP供应分析——开工率

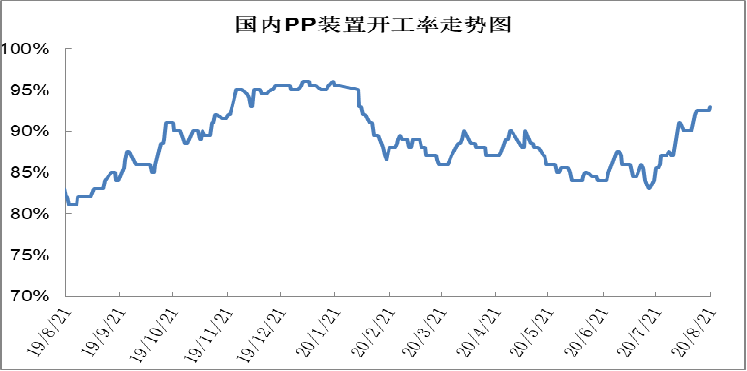

本周PP开工率继续走高,再创春节后新高。本周徐州海天、福建联合、宁夏石化等装置陆续重启,虽然中安联合检修,但短暂停车后再次开车,PP开工率继续走高,目前已经升至93%,供应压力逐渐增大。此外宝来石化已经开始试车,泉州炼化等装置也有试车计划,后期供应压力继续增大。

6. PP下游需求分析

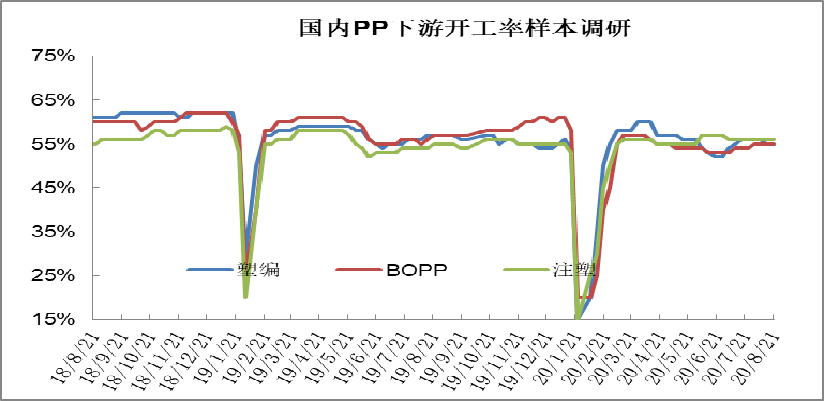

本周PP成交一般,并未因为价格大涨而放量。目前PP处于传统淡季尾声,但是金九银十旺季尚未明显启动。具体来看,BOPP订单较好,部分大厂接单半月以上,北方塑编及注塑类中小企业,订单较差。目前PP下游开工率依然不足60%,预计下周或9月初终端企业有望启动备货。

7. 石化库存分析

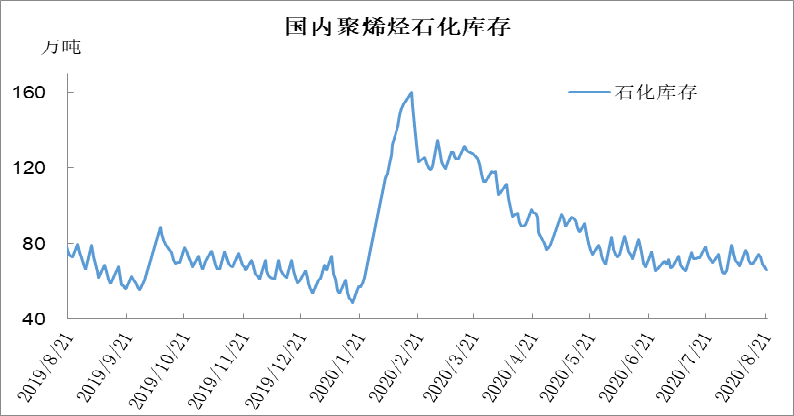

本周石化去库存缓慢进行。周初库存75万吨,周五降至66万吨,周内去库9万吨,较去年同期低6万吨。目前来看PP开工率居高不下创出春节后新高,下游需求除BOPP等较好外其他尚未明显启动,虽然库存压力不大维持低位水平,但是继续去库空间有限,已经继续在65-75万吨之间震荡运行。

8. 下周行情展望

【利多】

1.库存维持偏低水平;

2.需求有好转预期;

3.期货表现强势开始升水现货;

【利空】

1.宝来石化等新装置即将投产试车;

2.开工率逐渐提高;

【后市展望】

PP基本面变化不大,目前PP开工率再次走高,供应压力较大,但是需求接近淡季尾声,且近期市场套利盘较多,石化库存压力不大。虽然PP基本面一般,但是PP期货低库存下依然具备化工品套利的多配属性,期货表现强劲,预计继续推动现货价格走高,关注拉丝能否突破8000大关。