温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

现货成交乏力 基差得到修复

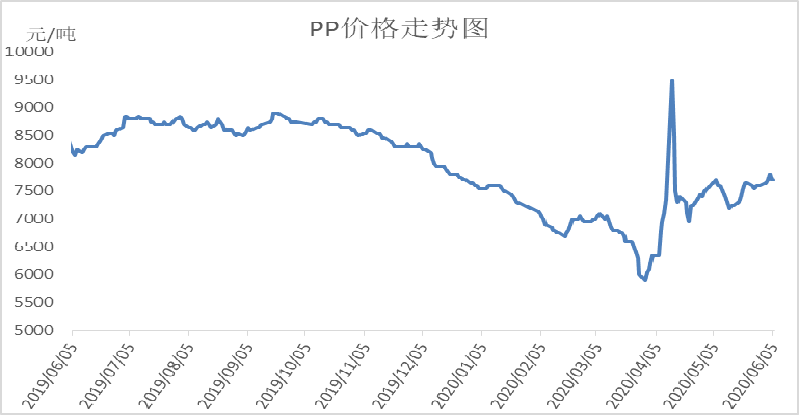

1. PP现货市场回顾

本周PP现货市场冲高受阻后回落。油价维持坚挺,丙烯价格反弹,成本支撑强劲;PP期价突破后大涨,但是临近周末回落;石化去库稳步进行但速度放缓,整体压力不大;PP下游出现分化。整体来讲PP多空交织,现货价格跟随期价上涨后小幅回落,拉丝主流在7700附近。

2. PP期货市场回顾

本周PP期货冲高回落。周初PP突破7300前高后大涨,一度逼近7600,不过继续上涨受阻大幅回调。技术面来看,PP跌破五日均线支撑。多头有获利平仓迹象,KDJ形成死叉,不排除近期回调可能,关注前期7300附近支撑力度,若跌破下方空间较大。

3. PP成本面分析

本周国际油价涨势暂缓进入震荡整理状态。产油国加大减产力度,以及后期需求恢复的预期,一度刺激油价反弹,但是对疫情的担忧以及库存居高不下,导致油价上涨受阻。目前油价利好已经兑现多半,继续上涨有难度。目前油制PP利润仍在2000以上,长期来看依然有挤压空间。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

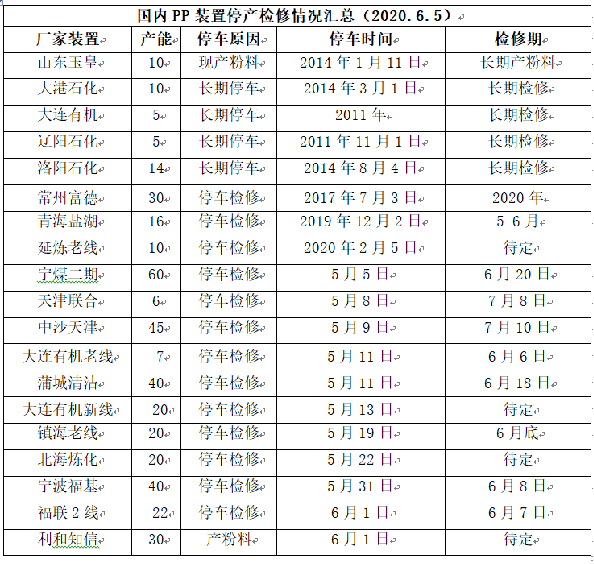

4. PP供应分析——检修

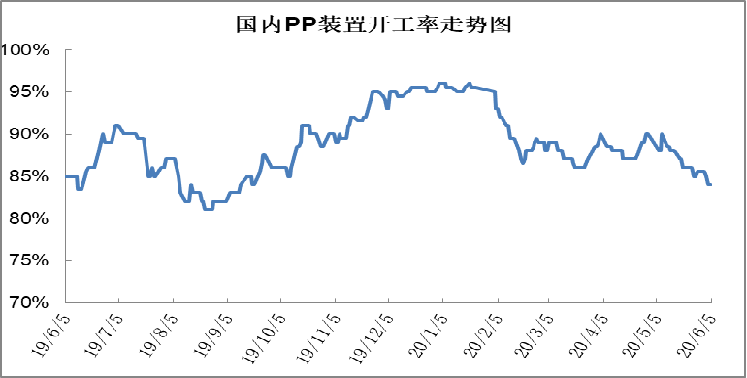

5. PP供应分析——开工率

本周PP开工率继续下降,开工率已经降至85%以下。本周宁波福基、沧州利和知信等装置陆续停车检修,PP开工率下滑至85%以下,为春节后最低点,供应端压力得到一定缓解。不过纤维料比例下降,拉丝比例上升,口罩对PP刺激基本结束。

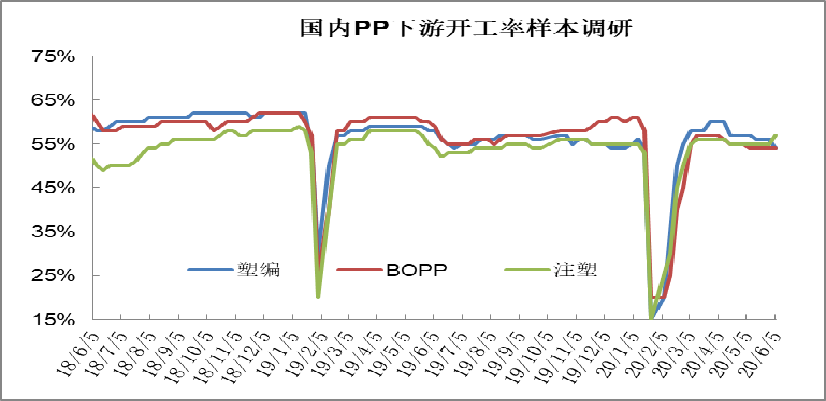

6. PP下游需求分析

本周PP需求继续分化。口罩需求继续回落,目前纤维料比例降至10%以下;共聚受家电,以及薄壁注塑受餐饮影响需求较好,但是BOPP及塑编等传统需求进入淡季。总体来看PP传统下游需求表现欠佳,但是部分细化行业好于预期,关注其持续性。

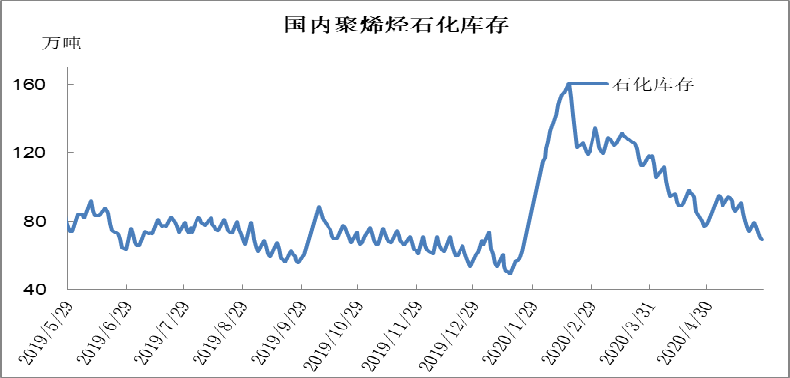

7. 石化库存分析

本周石化库存维持低位水平,但是去库存速度有所放缓,周初在83万吨,周五降至74万吨,较上周五增加5万吨。虽然口罩降温,但是家电汽车以及薄壁注塑等行业回暖,对库存仍有一定消化,检修有望维持至7月份,但是新装置投产压力大,加之PP及PE传统下游需求偏弱,预期二者抵消后石化去库缓慢进行。

8. 下周行情展望

【利多】

1.口罩刚需仍在,汽车家电及薄壁注塑需求回暖;

2.集中检修,去库存效果显著。

3.油价整体处于反弹通道。

【利空】

1. PP现货价格依然升水明显;

2.BOPP及塑编等传统需求进入淡季;

3.浙石化、恒力、知信等新装置陆续投产;

4.PP进口压力增大。

【后市展望】

近两天PP市场风向突变,出现回落。供应端,目前仍处于PP检修季,开工率降至85%以下,缓解供应压力,石化库存压力不大但去库速度放缓;需求端,BOPP等传统需求偏弱,但是家电汽车等带动注塑、共聚等非标品需求增多。整体来讲目前PP依然处于当下偏强但未来预期偏弱的格局,若扩能及进口利空释放,不排除PP迎来一波回调可能。