温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

多空因素交织,期现货高位震荡

本周原油及亚洲乙烯成本支撑偏强,情绪带动投机性需求,石化库存延续下降趋势,并降至正常水平,不过下游刚需需求利好不足,石化供应增加,抑制期现货市场涨势。

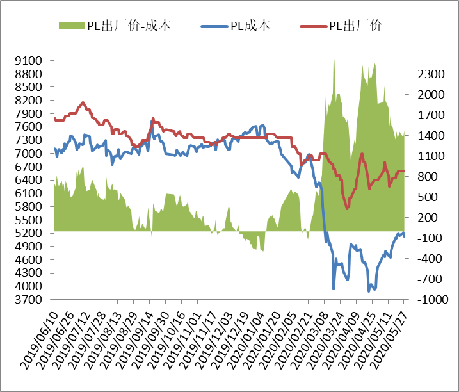

1. PE现货市场回顾

本周国际油价及亚洲乙烯连涨,刺激买盘积极性,石化降库涨价,推涨现货市场,不过周末原油下跌,现货市场成交气氛转弱。以LLDPE为例,华北市场主流报6500-6600,华东主流报6500-6600,华南主流报6700-6800。

2. PE期货市场回顾

本周塑料期货09合约维持6500-6600区间震荡。原油及亚洲乙烯连续上涨,成本支撑带动投机需求,石化库存下降明显,不过石化大修装置明显减少,部分检修装置陆续开车,进口延迟船货到港,以及盈利上升,供应预期增加,下游刚性需求利好不足,现货上涨动力不强抑制期货反弹。6月中旬国内检修再次增多,供应面利好再次增强,届时择机逢低做多,仅供参考。

3. PE成本及利润分析

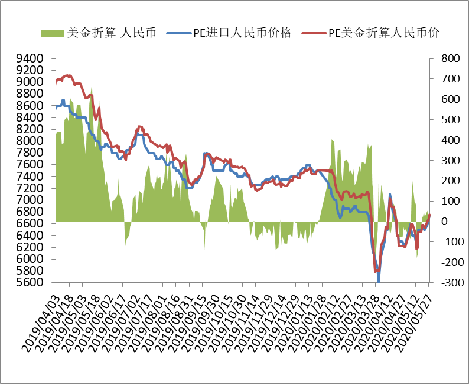

国内方面,按布油35附近折算油化工线性成本5100附近,煤化工成本5600附近,石化出厂6500-6600,煤化工出厂6500-6600,油化工及煤化工利润偏高,石化主动降负荷意向偏低。进口方面,PE进口线性美金部分报760附近,折算人民币6750附近,市场报6800左右,略高于国产货源价格,国外装置检修偏少,成本较低,国外疫情弱化需求,以及进口盈利情况好转,预计5月-6月PE进口量偏多。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

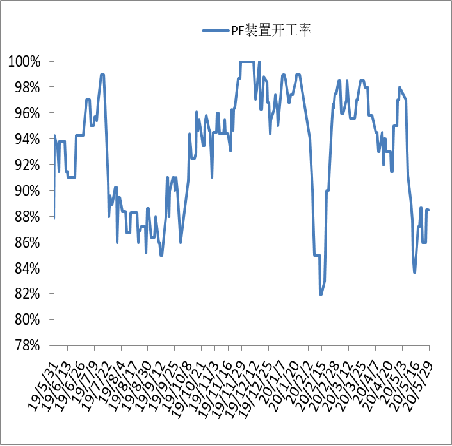

4. PE供应分析——检修

石化检修涉及产能维持在235万吨,开工负荷维持在88.5%附近。近两周内石化无新增大修装置,一半左右的检修产能计划开车,预计开工负荷上升至95%附近,6月中旬起大修再次增多,涉及产能在220万吨,与5月大修持平,预计石化开工负荷降至84%附近。

5.PE下游农膜需求分析

本周下游刚性需求表现一般,其中地膜企业平均开工率维持在40%以下,包装膜企业平均开工率在60%附近徘徊,不过利好情绪刺激投机性需求。

6. 石化聚烯烃库存分析

截至5月29日石化聚烯烃库存在69万吨左右,较上周下降5万吨左右,较去年同期下降5万吨左右,尽管下游刚需表现一般,但是投机性需求增加,5月下半月石化无新增大修装置,下周部分检修装置计划开车,下游刚需表现一半,不利库存消化。

7. 下周行情展望

1、石化无新增大修装置,部分检修装置计划开车,开工负荷预期上升,不利于库存消化;

2、延迟船货计划到港,进口处于盈利状态,供应预期上升;

3、下游需求利好不足,尤其是5月份地膜生产旺季结束,其他需求表现搬,下游成品出现累库迹象;

4、原油及乙烯成本偏强,石化库存压力明显缓解,挺价意向明显。

期货延续反弹行情,刺激投机性需求,石化延续去库操作,不过石化出厂价止涨趋稳,下游刚性需求利好不足,以及国际原油震荡和亚洲乙烯回调,多空因素对峙,预计近期维持高位震荡行情为主。