温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

期货震荡无方向 现货回落修基差

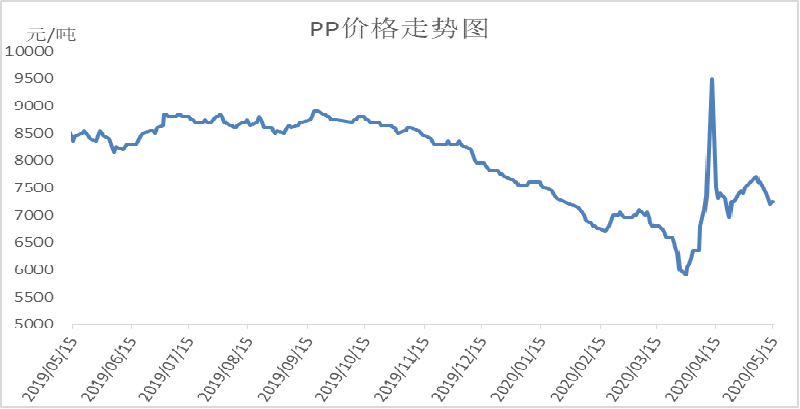

1. PP现货市场回顾

本周PP现货市场整体回落。油价摆脱前期低位,但是期货上行乏力,在7000下方震荡盘整,对现货缺乏明确指引;口罩需求回归理性,拉丝供应逐渐增大,下游需求偏弱,去库存放缓。石化出厂价格下调,现货价格整体回落,PP基差得到一定修复,周五拉丝主力7300附近。

2. PP期货市场回顾

本周PP期货下跌后震荡盘整。周初PP大幅下跌,最低跌破6750,但是由于高基差支撑,PP下跌放缓,在6900附近震荡盘整。口罩边际利好减弱,未来预期偏空,但高基差已经反馈部分未来利空,PP走势略显纠结,近期或继续宽幅震荡。

3. PP成本面分析

本周国际油价先跌后涨。由于担心需求减弱,周初油价继续下跌,但是美国原油库存、欧佩克产量等供应下降,支撑油价反弹。目前油制PP利润依然在2000以上,虽然绝对值偏高,但是较前期有所修复。近期丙烯价格持续走高,对PP支撑增强。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

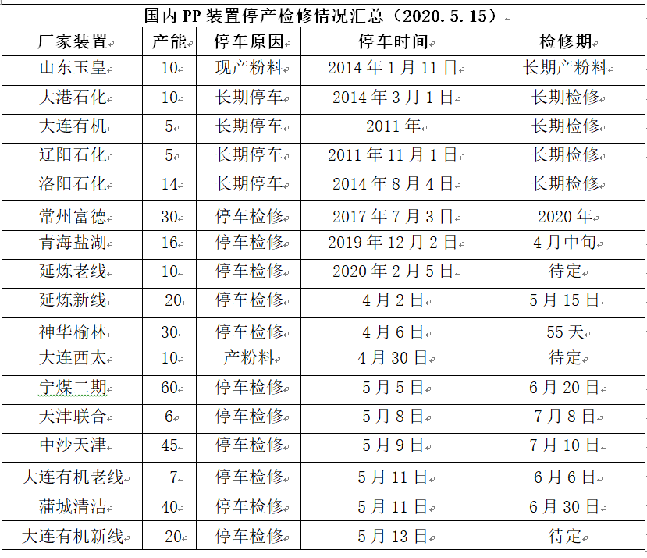

4. PP供应分析——检修

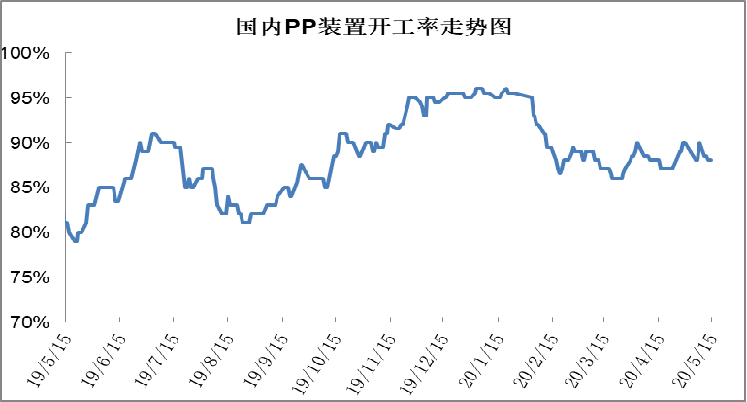

5. PP供应分析——开工率

上周PP开工率短暂回升至90%以上后再次回落,目前PP检修较多,开工率在87%-88%之间运行。本周燕山石化等部分装置重启,但是神华宁煤二期等装置检修,开工率小幅下滑,目前PP大力度检修有望维持至三季度。纤维料比例大幅下降,拉丝回升至30%附近,拉丝供应逐渐恢复。

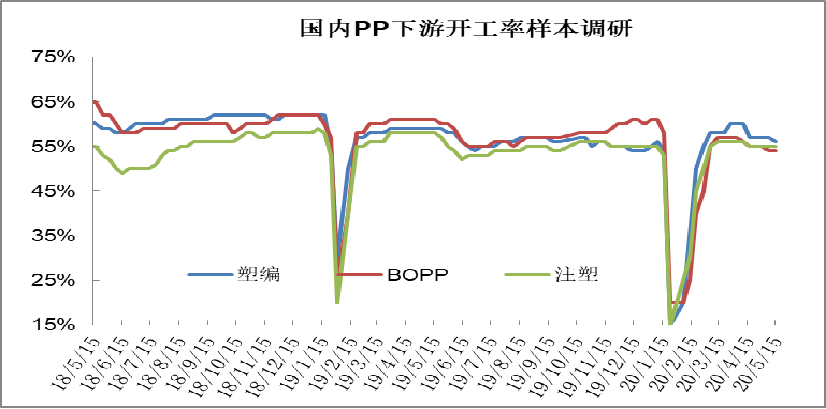

6. PP下游需求分析

本周PP下游需求有所回落。口罩刚需仍在,但是由于前期纤维料供应过多出现过剩,口罩对PP边际利好减弱;PP传统下游需求表现欠佳,尤其是BOPP等订单缺乏,限产保价,甚至不如往年同期。二季度尾声是PP传统淡季,预计后期需求小幅萎缩。

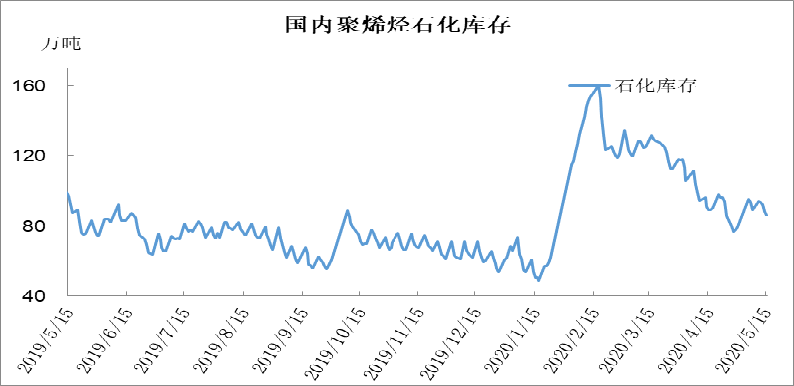

7. 石化库存分析

本周石化缓慢去库存,周初在94万吨,周五降至86万吨,虽然去库但较前期低位有所累库。PP传统下游需求一般,即将进入传统淡季,加之新装置陆续兑现,供需压力难以实质性缓解。不过目前石化检修力度较大,一定程度上缓解供应压力,后期石化去库存或缓慢进行。

8. 下周行情展望

【利多】

1.口罩刚需仍在;

2.集中检修,去库存效果显著。

3.油价整体反弹。

【利空】

1. PP现货价格依然升水明显;

2.疫情全球扩散,出口订单受限,传统需求也有所萎缩;

3.浙石化、恒力、知信等新装置陆续试车,即将量产;

4.后期PP进口压力增大。

【后市展望】

近期虽然石化去库存受阻,但整体库存压力不大,对市场有一定支撑;中长期来看新装置陆续投产,二季度中后期需求逐渐减弱,5月之后进口预期增加。目前来看拉丝供应逐渐恢复,新扩能及进口压力也即将兑现,PP期价升水明显,近期或维持弱势,二季度尾声或有回落压力。