温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

供应利好减弱,原油反弹抑制跌势

本周国内装置大修利好兑现,下游需求稳中有降,石化降价去库存,打压现货下跌,不过原油反弹抑制市场跌幅,期货维持区间震荡行情。

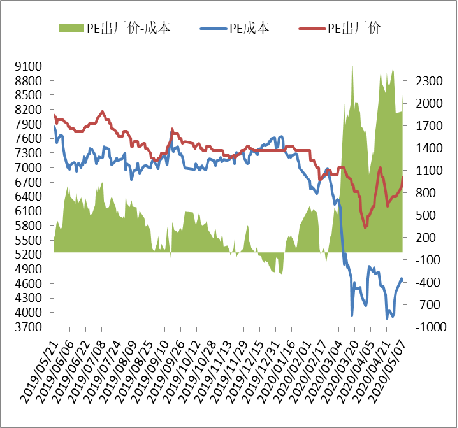

1. PE现货市场回顾

本周石化新增大修装置减少,下游需求延续疲软态势,石化降价去库存,成本支撑下降,现货市场随之下跌,不过周末原油大涨支撑现货心态,抑制现货市场跌势。以LLDPE为例,华北市场主流报6350-6400,华东主流报6300-6400,华南主流报6500-6600。

2. PE期货市场回顾

本周塑料期货09合约维持6150-6400区间震荡,石化装置停车大修利好兑现,下游需求稳中有降,石化降价去库存,打压期货下跌,不过周末原油大涨刺激期货反弹,但是缺乏成交支撑,突破前期高点阻力较大,未来一个月石化大修装置明显减少,部分检修装置陆续开车,进口延迟船货到港,以及盈利上升,供应预期增加,下游需求稳中有降,期货维持逢高空策略。

3. PE成本及利润分析

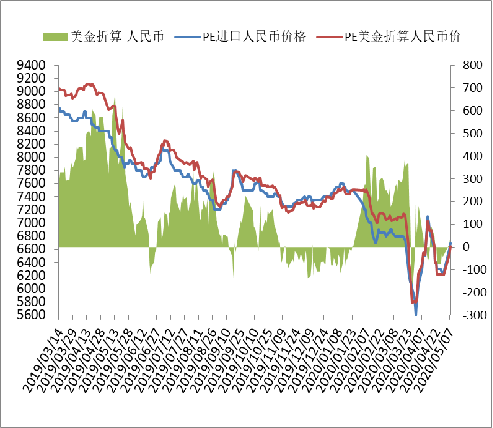

国内方面,按布油29.5附近折算油化工线性成本4700附近,煤化工成本5500附近,石化出厂6500-6800,煤化工出厂6500-6600,油化工及煤化工利润偏高。进口方面,PE进口线性(中东)美金部分报750附近,折算人民币6650附近,市场报6600-6700,略高于国产货源价格,国外装置检修偏少,成本较低,国外疫情弱化需求,以及进口盈利情况好转,预计5月PE进口供应较4月有明显上升。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

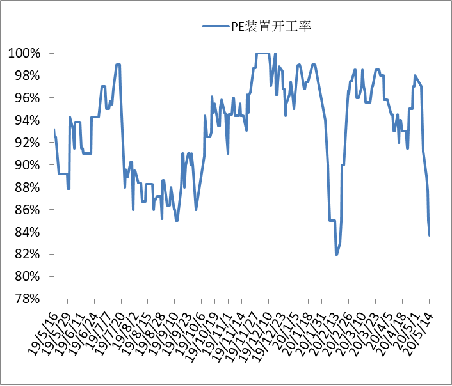

4. PE供应分析——检修

目前石化检修涉及产能上升至325万吨左右,开工负荷下降至83.7%附近,未来一个月新增大修装置明显减少,涉及115万吨左右的检修产能计划开车,石化开工负荷预期上升。

5.PE下游农膜需求分析

5月份是PE下游传统需求淡季,下游需求延续疲软态势,其中地膜企业平均开工率下降至50%以下,包装膜企业平均开工率在60%附近徘徊,管材企业平均开工率较去年同期下降6%左右。

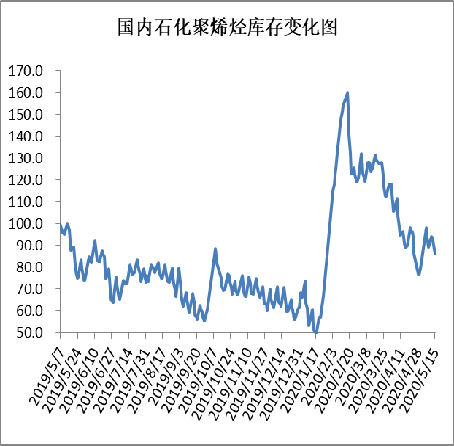

6. 石化聚烯烃库存分析

截至5月15日石化聚烯烃库存在86万吨左右,较上周下降3万吨左右,较去年同期下降1.5万吨左右;本周煤化工库存在11万吨左右,较上周下降1.5万吨左右,较去年同期下降2万吨左右。5月下半月石化无新增大修装置,下周部分检修装置计划开车,下游刚需表现一半,不利库存消化。

7. 下周行情展望

1、石化无新增大修装置,部分检修装置计划开车,开工负荷预期上升,不利于库存消化;

2、延迟船货计划到港,进口处于盈利状态,供应预期上升;

3、下游需求利好不足,尤其是5月份地膜生产旺季结束,其他需求表现一半,下游成品出现累库迹象;

国内石化开工负荷及进口货源供应预期上升,下游需求延续疲软态势,现货供需基本面偏利空,除非原油继续拉涨刺激商家心态,否则PE现货涨势难以延续,甚至有回调风险。