温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

节后第一周PP现货价格加速下滑

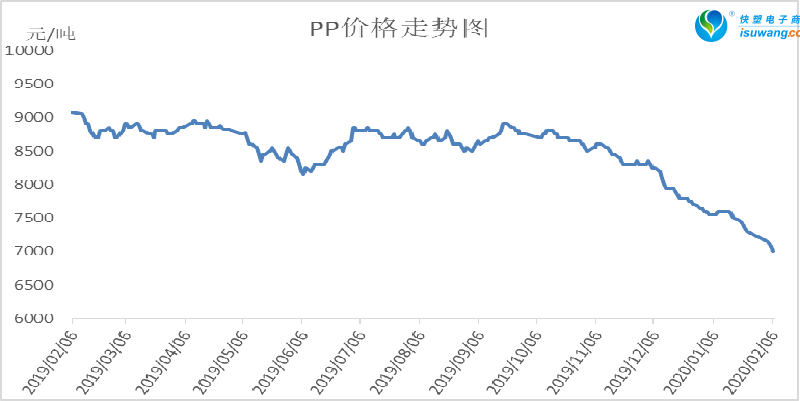

1. PP现货市场回顾

节后第一周PP现货价格加速下滑。由于疫情影响,节后物流受阻,终端开工推迟,PP下游近乎瘫痪,而PP维持相对高位开工率,石化库存压力骤增。节后期货跌停,石化出厂下调,下游开工困难,各种利空下PP价格大跌,拉丝主流逐渐跌破7000大关。

2. PP期货市场回顾

节后首日PP市场恐慌情绪下跌停,但随后止跌震荡。经历节后暴跌后,近期市场恐慌情绪有所释放,部分商品出现明显反弹,但多为技术性修复。目前PP市场依然受情绪面主导,且基本面利空明显,在疫情控制之前依然易跌难涨。

3. PP成本面分析

春节期间油价继续大跌,WTI一度跌破50美元大关。春节期间受武汉肺炎疫情影响,以及对未来需求悲观预期,油价大跌;节后欧佩克再次计划加大减产力度,油价止跌反弹。经过前期油价大跌后PP利润得到一定修复,目前处于小幅盈利状态,成本端有一定支撑。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

4. PP供应分析——检修

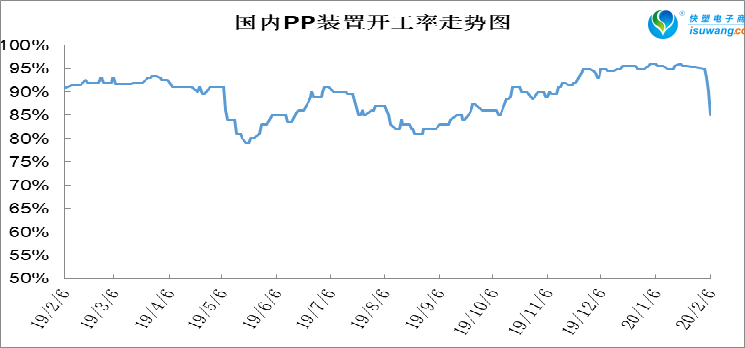

5. PP供应分析——开工率

春节过后石化库存骤增,煤化工库存也创出新高,PP面临胀库压力。巨大的库存压力下PP生产企业开始主动降低负荷,目前部分煤化工企业开始降低负荷,两油企业也有降负荷计划,目前开工率已经跌破90%大关,供应压力或得到一定缓解但难以有效解决库存压力。

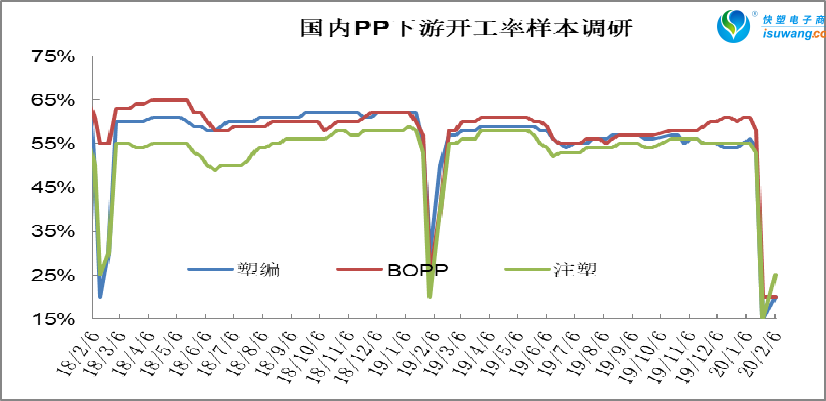

6. PP下游需求分析

武汉疫情影响,节后下游开工一拖再拖,短期内下游需求难以有效恢复。目前来看华东及华南地区下游企业基本以外来务工人员为主,开工率偏低,其他受疫情影响较小地区,个别企业开工。

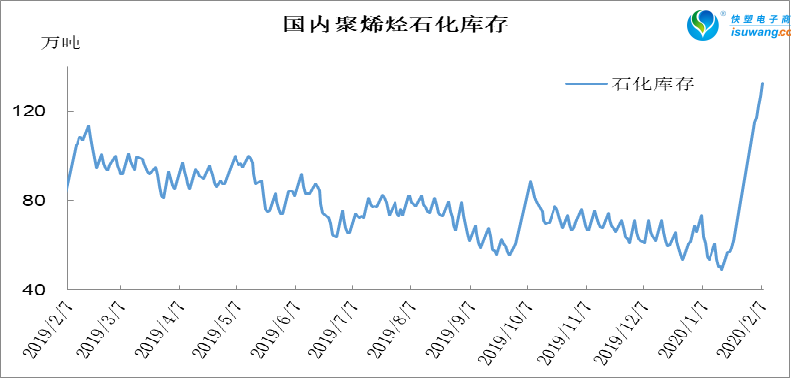

7. 石化库存分析

周五石化库存再次上涨突破130万吨大关至132.5万吨,较昨日增加6万吨,较去年同期增加25万吨。由于春节及节后初期PP正常生产而下游放假,且疫情影响下开工推迟,供需出现错配,石化累库明显。虽然近期上游降负荷,但是需求短时间难以恢复,PP去库效果有限,目前依然处于垒库状态。

8. 下周行情展望

【利多】

1.PP利润不佳,外采甲醇、PDH等处于亏损状态。

2.部分企业开始主动降负荷去库存。

【利空】

1.春节及节后PP维持较高开工率,供应压力不减;

2.受疫情影响节后下游开工推迟,需求难以有效恢复;

3.石化库存垒库明显,突破125万吨,为近五年来最高点;

4.一季度浙石化、恒力等装置有投产计划。

【后市展望】

节后PP大跌后近期恐慌情绪得到一定释放,期货盘面出现止跌迹象,但现货市场依然维持弱势。目前PP库存压力巨大,石化及煤化工企业面临胀库风险,虽然部分企业开始主动降负荷去库,但是下游开工推迟,物流受阻,库存压力依然较大。此外一季度浙江石化、恒力二期等装置有投产计划,供应端压力不减。目前来看PP供应压力巨大而需求难以有效恢复,预计近期PP依然承压下行为主。