温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

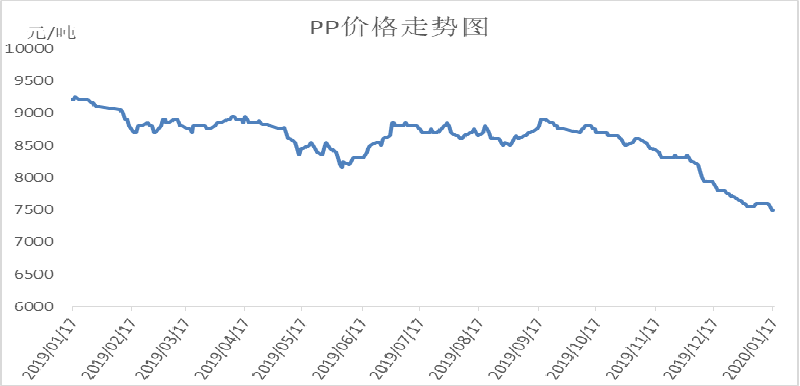

本周PP市场重拾跌势。国际油价冲高后连续下跌,甲醇在收出涨停后也开始回调,成本支撑减弱;PP开工率居高不下,下游备货接近尾声,市场成交趋于停滞。期货未能突破前高后开始下跌,现货跟跌但幅度有限,华东拉丝价格逐渐跌破7500大关。

2. PP期货市场回顾

本周PP期价冲高受阻后重试跌势。前期PP在原油及甲醇轮番带动下止跌反弹,但未能突破前高,本周连续收出四根阴线。目前均线掉头向下,短线指标偏空,下方缺乏支撑位,短期或再次试探7400附近的支撑平台。

3. PP成本面分析

本周国际油价继续回落。前期在地缘政治刺激下油价暴涨暴跌,近期油价逐渐回归基本面。缺乏地缘政治刺激以及美国原油需求淡季背景下,国际油价震荡下行但幅度有限。油制PP利润依然处于亏损状态,成本端支撑仍在但较前期有所减弱。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

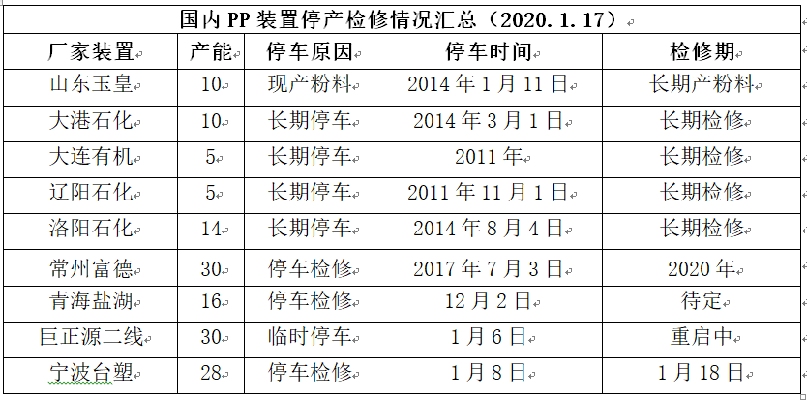

4. PP供应分析——检修

5. PP供应分析——开工率

近期东莞巨正源、宁波台塑等个别装置临时检修,但检修力度有限,PP开工率依然维持95%左右的高位水平。2月之前PP暂无检修计划,春节期间PP正常生产,PP供应端压力不减。

6. PP下游需求分析

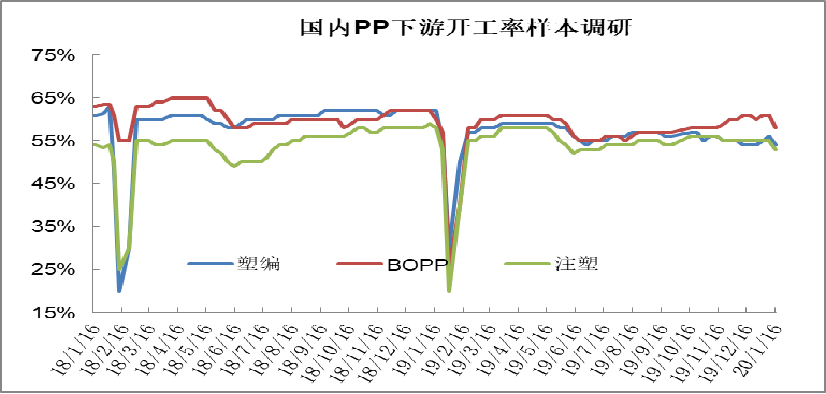

春节前下游备货远超预期。节前华北塑编及注塑厂家集中赶制订单,对PP消化较多,且华东膜厂前期订单充足,近期交订单为主。今年节前下游备货积极性较高,对PP消化明显,不过春节下游多数放假,需求即将停滞,且节后下游或暂时消化节前备货为主。

7. 石化库存分析

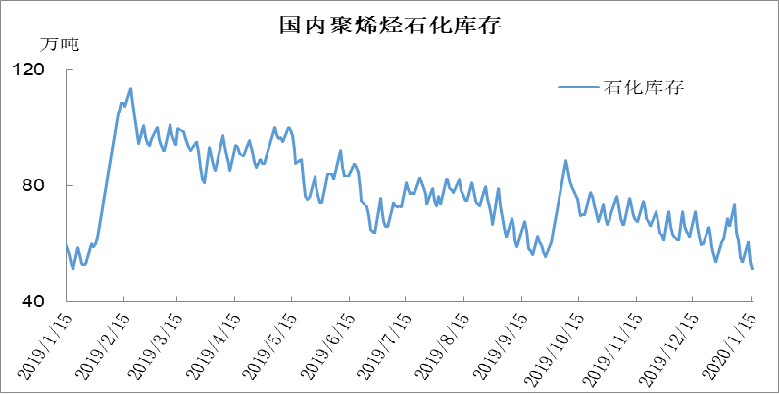

本周石化继续保持较快的去库速度,周初在60.5万吨,周五降至49万吨,库存速度放缓,或接近库存底部。目前下游节前备货基本结束,下游即将春节放假,而PP生产企业春节正常开工,预计后期石化将逐渐进入累库状态,且节后初期下游消化节前备货,以及新装置节后面临量产,届时库存累库力度或高于往年同期。

8. 下周行情展望

【利多】

1.油制PP有亏损迹象,利润继续压缩空间有限。

2.石化去库存超预期,跌破50万吨大关。

【利空】

1.产能基数增大,开工率95%附近居高不下,供应压力增加;

2.浙江石化、恒力二期12月份试车,明年仍有7-8套装置大概率投产;

【后市展望】

PP供应压力不减,在产能基数大增的前提下,PP开工率维持95%左右的,供应增量明显,且春节前后恒力、知信、浙石化等装置将面临投产,供应压力不减;需求端来看,春节临近下游即将停车,且节前备货较多,节后消化库存为主,届时累库压力较大。前期拉涨动力的成本端原油及甲醇,近期也出现回落,且期价连续大跌,预计节前PP现货震荡下行为主。