温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

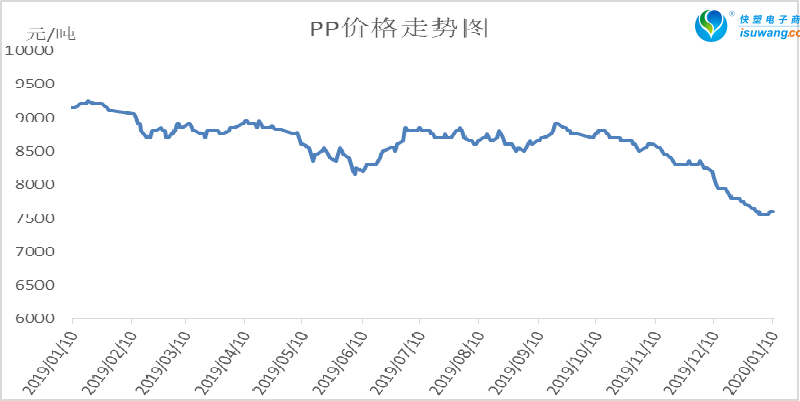

1. PP现货市场回顾

本周PP市场止跌小涨。油价一度冲高突破70美元,虽然有所回落但是成本支撑依然强劲;PP供应居高不下,但是库存整体偏低,周内降至60万吨以下,远超预期;节前下游备货好于预期,市场成交尚可,现货价格止跌,部分低价货源探涨。

2. PP期货市场回顾

本周PP期价止跌反弹。本周周初受油价暴涨影响,PP一度拉涨至7700以上,不过随后油价暴跌,PP连续两天收出长上影。周五期价再次沿着五日均线上涨,目前来看短期反弹走势确立,关注能否有效突破7700-7800区间。

3. PP成本面分析

本周国际油价暴涨暴跌,成为影响PP市场的主要因素。中东局势紧张,一度将布伦特油价推涨至70美元以上,但随后局势缓和,油价大幅跳水,日内下跌7美元,连续收阴。虽然油价回落但近两个月已经积累较大涨幅,PP利润依然偏低,成本端支撑作用依然明显。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

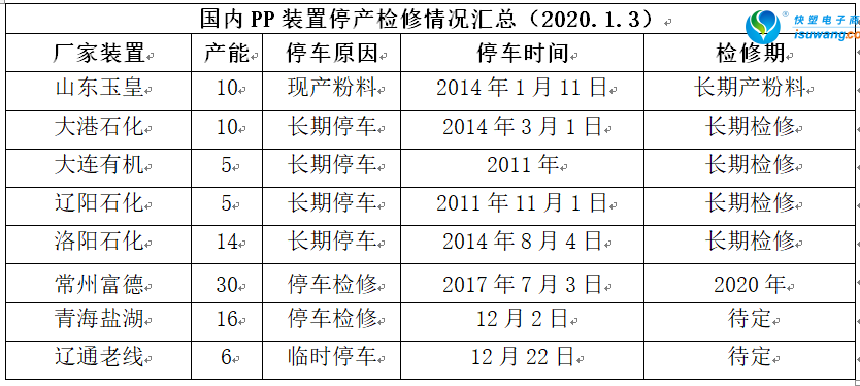

4. PP供应分析——检修

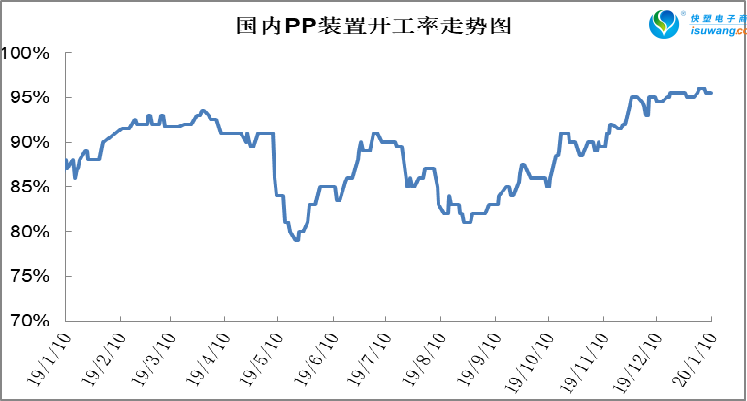

5. PP供应分析——开工率

近期PP检修力度不强,目前除6套长期停车装置之外,仅有青海盐湖、巨正源二线等三套装置处于停车状态,开工率依然保持在95%以上,在新产能陆续投产背景下,开工率维持高位,供应压力逐渐增大。

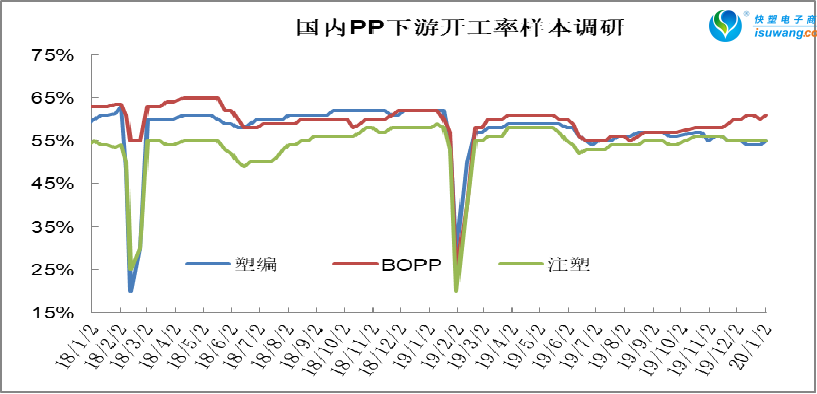

6. PP下游需求分析

PP下游需求较好。北方地区环保一度松绑,下游集中赶订单;华东前期膜厂订单充足,目前依然能够维持。春节临近下游进入备货尾声,加之油价暴涨一度刺激下游备货。不过下周起下游陆续放假,物流逐渐停运,届时需求端将陷入停滞状态。

7. 石化库存分析

石化去库存再次提速,周初73.5万吨,周五降至53.5万吨,周内去库20万吨,远超预期。在供应压力增加明显的情况下,石化去库超预期,主要得益于春节前下游备货,尤其是本周油价一度暴涨,刺激市场成交好转,极大缓解了库存压力。

8. 下周行情展望

【利多】

1.油制PP有亏损迹象,利润继续压缩空间有限。

2.石化去库存超预期,再次跌破60万吨大关。

【利空】

1.产能基数增大,开工率95%附近居高不下,供应压力增加;

2.浙江石化、恒力二期12月份试车,明年仍有7-8套装置大概率投产;

【后市展望】

尽管当前国际油价大涨,但是PP供应端压力不减,一方面产能基数增加下开工率维持在95%附近,另一方面下游节前备货意向不强,维持前期订单为主。石化去库存速度尚可,但后期下游将陆续放假,石化有一定累库压力。总体来看,PP供需基本面预期偏离空,虽然近期油价暴涨成本支撑作用或得以体现,但中长期看跌趋势不变。