温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

石化去库放缓,市场冲高回落

本周地缘政治紧张局势再起,国际油价盘中大涨,刺激塑料期货大涨,不过现货利好有限,市场反弹动力不足,周末地缘风险消褪,期货震荡下跌,现货市场重归平静。

1. PE现货市场回顾

本周PE现货市场报价涨幅有限,石化开工负荷上升,下游维持按需采购,石化维持去库存操作,出厂价调涨空间有限,尤其是周末原油利好减弱,打压市场心态,贸易商出货不畅。以LLDPE为例,华北市场主流报7250-7350,华东主流报7350-7450,华南主流报7500-7600。

2. PE期货市场回顾

本周PE期货L2005合约冲高回落,周末收于7380。石化装置开工负荷处于历史高位,1月份部分新增产能投产,下游需求逐步见顶,石化库存处于低位,不过部分转移成社会库存,石化出厂价上涨乏力,1月份部分进口转移至2月份,预计春节假期后现货供应压力渐显,待石化降库出现拐点或是原油利好消褪后轻仓试空05合约,仅供参考。

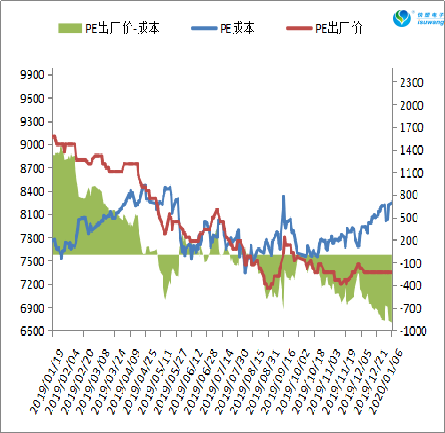

3. PE成本及利润分析

4.国内PE利润分析

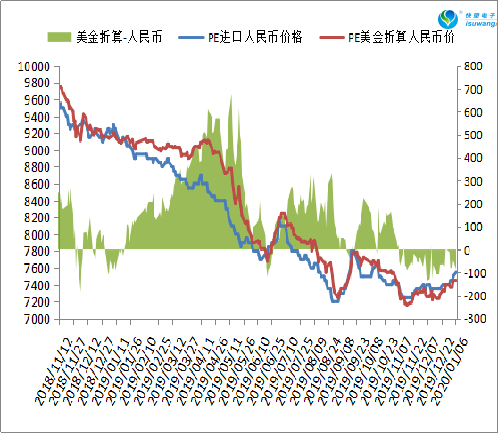

国内方面,PE成本在8250附近,石化出厂价在7300-7400,倒挂900左右,国际油价重心上移,石化出厂价涨幅有限,导致利润亏损扩大。尽管国际油价回调,但是石化降价速度放缓,难以刺激出厂价上涨,长期来看,石化大扩能背景下,利润仍有压缩空间。进口方面,PE线性美金主流报840-860,折算成人民币在7200-7400,市场主流报7300-7500,进口盈利窗口仍在,而且与期货存在套利窗口,进口买盘吸引力增强。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

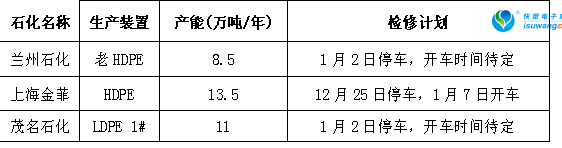

4. PE供应分析——检修

检修:本周石化检修装置减少,检修涉及产能在20万吨左右,1月份石化无大修装置,即便有装置停车也是非计划性检修,持续时间不长,预计1月份石化检修涉及产能较少。

扩能:目前中安联合、久泰能源、开宁夏宝丰二期维持满负荷生产。浙江石化新增产能投产时间延迟,不过预计延迟时间不长,春节后大概率投产。

总结:石化检修装置减少及新增产能投产,预计1月份开始石化供应压力渐显。

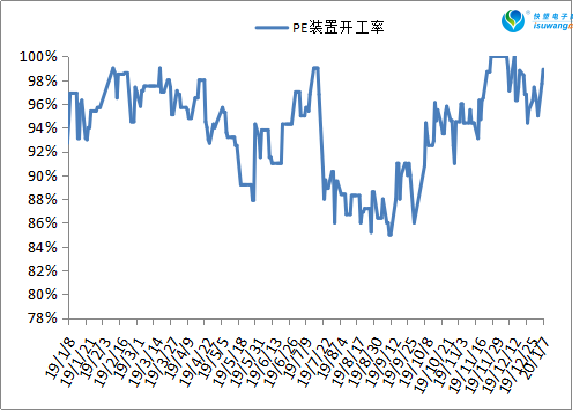

5.PE供应分析——开工率

石化检修装置减少,涉及检修产能小幅下降至20万吨左右,石化开工负荷小幅上升至99%左右,1月份石化无大修装置,当前检修装置多为非计划性检修,持续时间不长,预计1月份石化开工负荷大概率维持偏高水平。

6. PE下游需求分析

下游新增订单下降明显,维持刚需为主,其中1月份农膜开工大幅下滑。主要是适逢春节假日,加上棚膜需求收尾,年前地膜启动缓慢,农膜生产较弱。预计规模企业棚膜生产一般,开工率在3-5成,小年前后进入放假状态。中小型棚膜企业订单跟进不畅,开工不稳,腊月十五陆续进入停机状态。

7. 石化聚烯烃库存分析

石化聚烯烃维持去库存操作,尽管石化产能基数扩大,装置开工负荷处于历史高位,但是石化库存维持较低水平,目前在55万吨左右,石化库存部分转移成社会库存,1月份临近年底,下游需求逐步见顶,工厂开工负荷存在回调风险,以及进口买盘吸引力较强,预计1月份石化降库存在压力,特别是石化产能基数扩大,在高开工负荷前提下,春节假期预计石化累库明显。

7. 下周行情展望

1、虽然石化库存处于低位,但是部分石化库存转移成社会库存,1月份石化检修装置偏少,新增产能投产,预计石化供应压力渐显。

2、进口盈利窗口处于开启状态,部分与期货套利窗口开启,买盘吸引力增强,拖累期货反弹步伐。

3、下游需求逐步见顶,工厂开工负荷继续上升空间有限,临近年底,下游需求存在回调风险,需求面利好支撑不足。

石化开工负荷仍处高位,春节前下游需求逐步见顶,部分甚至出现回调,石化库存虽低,但是部分转移成社会库存,现货供应并不紧缺,1月份新增产能大概率投产,原油风险消褪,PE现货回归弱势行情。