温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

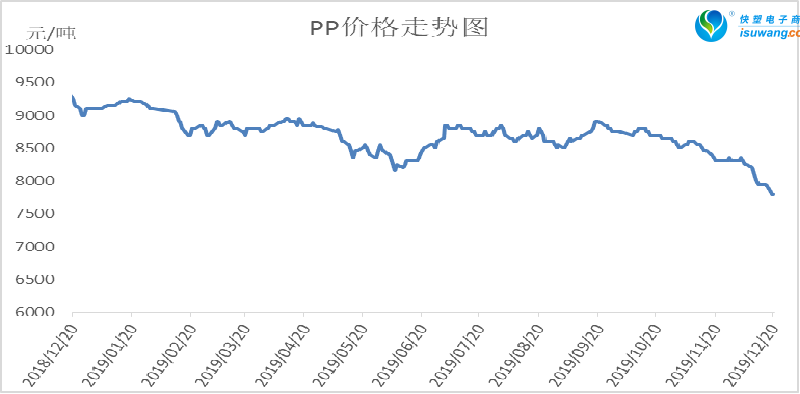

本周PP市场延续跌势并且全面跌破8000大关。PP开工率居高不下,供应压力较大,下游需求较前期有所回落,加之期货大跌,现货市场缺乏利好支撑跟跌明显,拉丝全面跌破8000大关,其中华北低价货源跌至7600附近。市场悲观气氛较浓,成交欠佳。

2. PP期货市场回顾

本周PP期价大幅下跌后反弹。周初及周中期价延续跌势,主力05一定跌破7500,近月01跌至7600附近。不过在前期低点附近再次获得支撑。目前PP基差得到一定修复,均线发散向下,基本面扩能预期利空明显,后期PP依然有回落压力。

3. PP成本面分析

本周国际油价五连涨,再创阶段性新高。欧佩克减产协议利好依然影响市场,贸易摩擦基本缓和,油市依然利好占优。目前pp大跌而油价大涨,油制pp接近成本线,继续下跌空间有限,短期成本面作用有望体现。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

4. PP供应分析——检修

5. PP供应分析——开工率

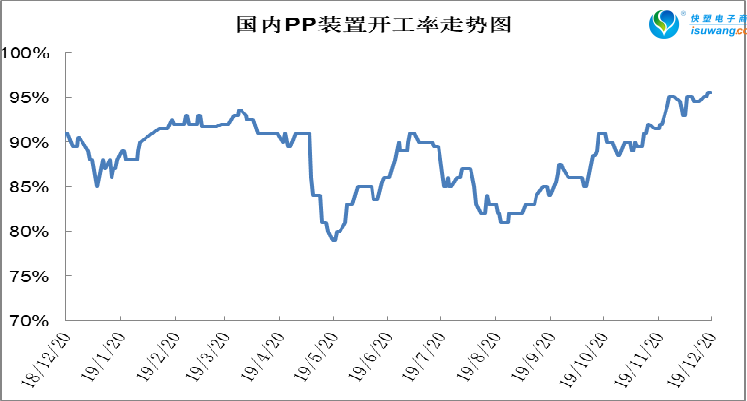

近期PP开工率维持高位。12月以来,PP检修装置明显减少,目前除6套长期停车装置之外,仅剩下三套装置处于检修状态,且年前暂无其他大修计划,预计PP将继续维持高开工,在产能基数增加的背景下,后期供应压力越来越大。

6. PP下游需求分析

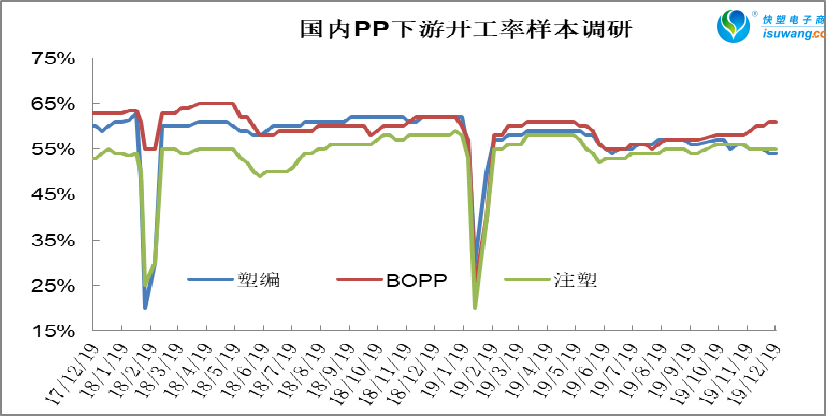

PP下游需求维持刚需为主。四季度北方地区受环保政策影响,塑编等个别行业终端开工率偏低,华东地区BOPP订单一度火爆,近期有所回落。整体来讲目前PP下游维持刚需为主,后期膜厂热度或逐渐回落。

7. 石化库存分析

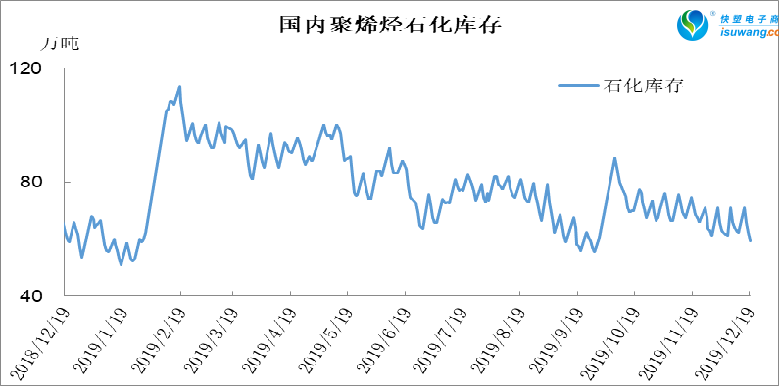

本周石化去库存先快后慢。周五库存60万吨,较周四增加0.5万吨,并未有效跌破60万吨。目前虽然聚烯烃开工率居高不下,但是受PP下游刚需以及部分货源提前预售影响,石化去库存明显好于预期,低库存下继续下跌空间或收窄,注意空单保护利润。后期1月份有一定累库预期,关注届时累库情况。

8. 下周行情展望

【利多】

1.石化库存压力不大,远低于去年同期。

2.油制PP利润在500以下的低位水平,成本支撑增强。

【利空】

1.PP开工率升至95%附近,后期供应压力有望体现;

2.巨正源、宝丰二期以及中安联合等装置即将实现量产,供需矛盾加剧;

【后市展望】

PP继续保持高开工率,在产能基数增大前提下,供应增加明显;石化库存整体处于低位水平,但是存在一定隐性库存可能,后期有一定累库压力;终端需求气氛有所回落,尤其是BOPP供应紧张有所缓解。总体来讲目前PP供应逐渐增大,后期需求难有有效改善预期下,PP长期依然易跌难涨,但是短期存在期货止跌反弹带动下有望暂时止跌。