温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

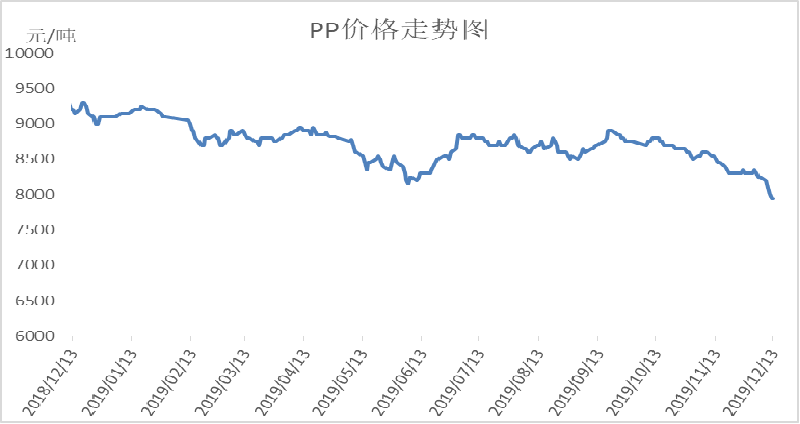

本周PP市场破位下行,拉丝跌破8000大关。油价高位运行但成本支撑作用有限,石化出厂价格全面下调,石化去库存速度放缓,现货价格失去支撑整体回落明显,低价货源逐渐跌破8000大关,市场成交一般,悲观气氛逐渐浓厚。

2. PP期货市场回顾

本周PP期价冲高回落,有破位下行迹象。周初市场一度大涨但快速跳水,收出长上影,周中期价破位下行,基本确立跌势。目前MACD红柱即将变绿,kdj已形成死叉,上方多条均线压制,空头逐渐占优,近期或继续下行为主。

3. PP成本面分析

本周国际油价高位运行。虽然周中受库存利空影响一度传大跌,但是反弹收出下影。近期贸易摩擦有望继续缓和,而减产协议也有望延长,油价宏观利好偏多,近期有望继续走高。目前油制PP利润压缩至1000以内,继续压缩空间有限。

下载快塑网APP,查看各品类市场最低价

原料商报价,1小时最高出货400吨

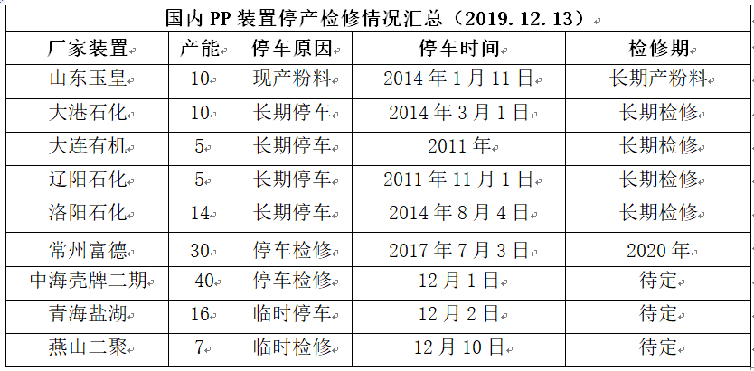

4. PP供应分析——检修

5. PP供应分析——开工率

近期PP开工率维持高位。12月以来,PP检修装置明显减少,目前除6套长期停车装置之外,仅剩下三套装置处于检修状态,且年前暂无其他大修计划,预计PP将继续维持高开工,在产能基数增加的背景下,后期供应压力越来越大。

6. PP下游需求分析

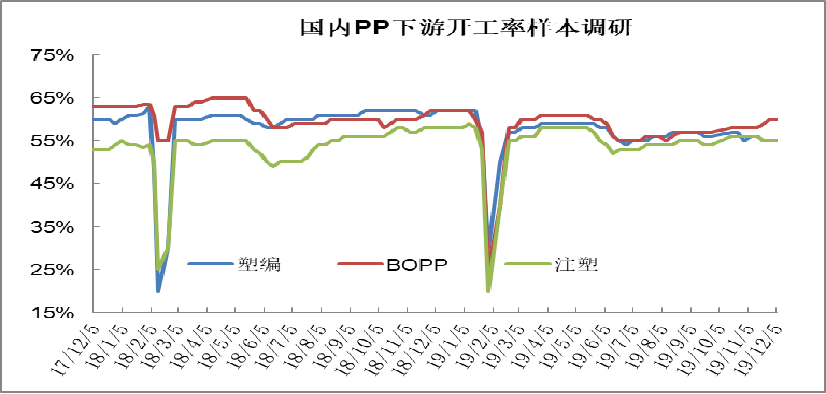

PP下游近期有所回落。四季度北方地区受环保政策影响,塑编等个别行业终端开工率偏低,华东地区终端需求较好,尤其是BOPP订单明显好转。整体来讲目前PP下游维持刚需为主,近期拉丝热度有所下降,共聚价格坚挺。

7. 石化库存分析

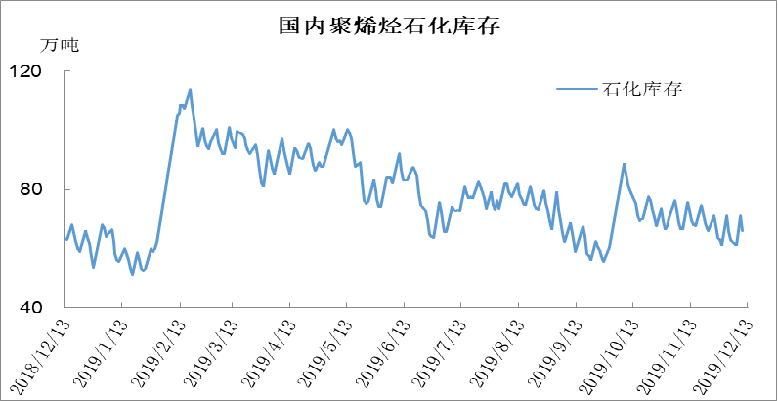

本周石化去库存先快后慢。周初石化库存涨至71万吨,周五降至62万吨。目前虽然石化库存仍处于合理区间,并未出现累库好于预期,但是库存跌至65万吨以下后继续去库难度增大。后期来看需求相对稳定,而供应增加明显,石化库存依然易增难降。

8. 下周行情展望

【利多】

1.石化库存压力不大,远低于去年同期。

2.油制PP利润在1000以内的低位水平,成本支撑增强。

【利空】

1.PP开工率升至95%附近,后期供应压力有望体现;

2.巨正源、宝丰二期以及中安联合等装置即将实现量产,供需矛盾加剧;

【后市展望】

PP检修装置明显减少,开工率维持在95%附近,且新装置基本稳定量产,后期浙江石化开始试车,供应压力越来越大;下游需求不温不火,除华东BOPP膜厂较为火爆之外,其他下游行业需求维持刚需为主;石化库存虽然低位运行,但后期供应压力增大,且部分在途货源较多,后期有一定累库预期。整体来讲目前PP基本面整体偏空,加之期货出现破位下行迹象,预计PP市场或继续下跌。