温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

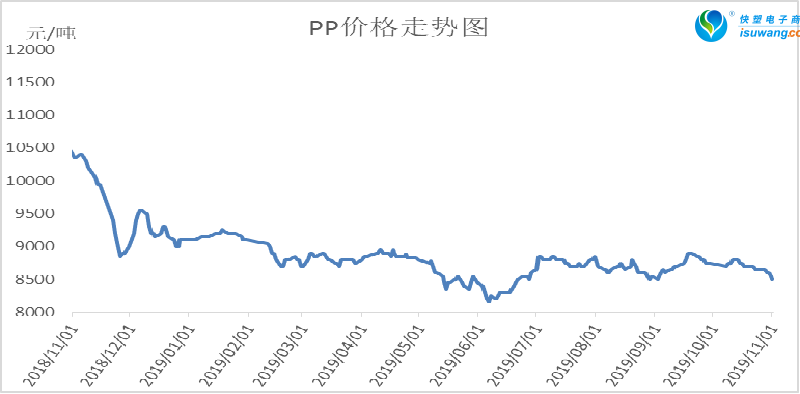

本周PP市场继续震荡回落,创出国庆节后新低。本周石化去库存速度放缓,下游需求一般,期货跌破8000大关,现货价格跟跌,华东拉丝最低跌破8500大关。不过周五期货尾盘反弹,部分下游有抄底迹象。

2. PP期货市场回顾

本周PP期货震荡下行,周五止跌反弹。本周技术面全面偏空,KDJ死叉、MACD绿柱扩张,PP一度逼近7800。不过高基差下PP下跌受阻,出现技术性反弹,周五尾盘收出下影阳线,短期存在继续反弹可能,但中长线依然看跌。

3. PP成本面分析

本周国际油价整体回落明显,周五跌破60美元大关。前期地缘政治影响减弱,且美国原油库存数据等偏利空,油价逐渐跌破60美元大关。目前油制PP利润仍在1000附近,处于中等偏下水平,后期随着PP价格下跌,成本端左右或逐渐显现。

4. PP供应分析——检修

5. PP供应分析——开工率

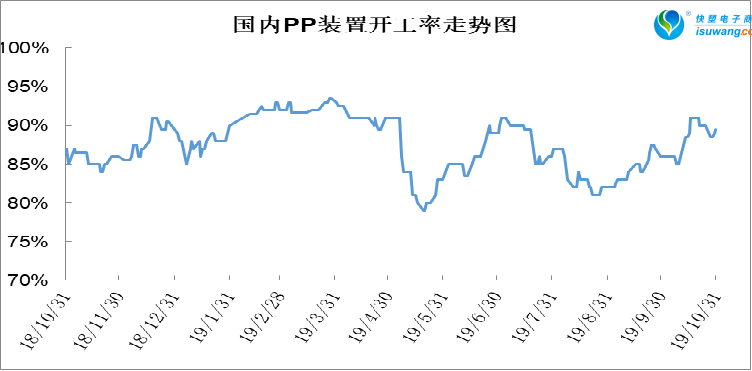

部分装置临时检修,PP开工率再次下降,跌破90%大关。不过目前检修装置多在月初恢复生产,后期暂无计划内大修,此外新扩能装置稳定投产后也将加入开工率统计当中,预计后期PP开工率将继续走高。

6. PP下游需求分析

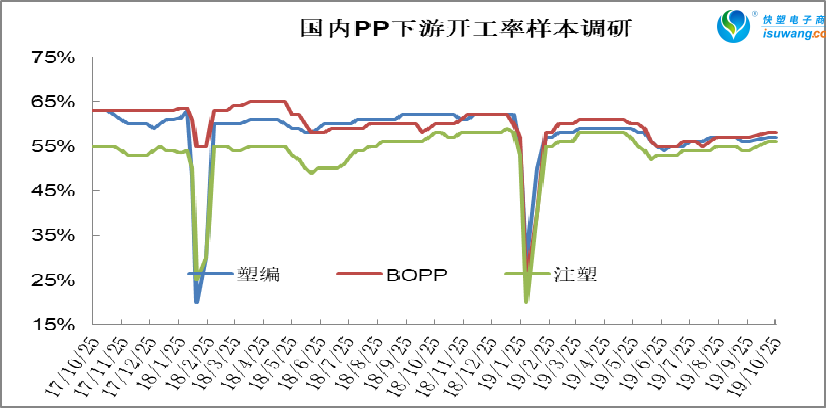

PP下游需求维持刚需为主。国庆节后PP下游完成一轮补库,成交长期低迷,本周大部分时间难有好转,不过周五大跌后基差走高套利机会出现,市场有一定抄底迹象。整体来讲PP需求难有亮点。

7. 石化库存分析

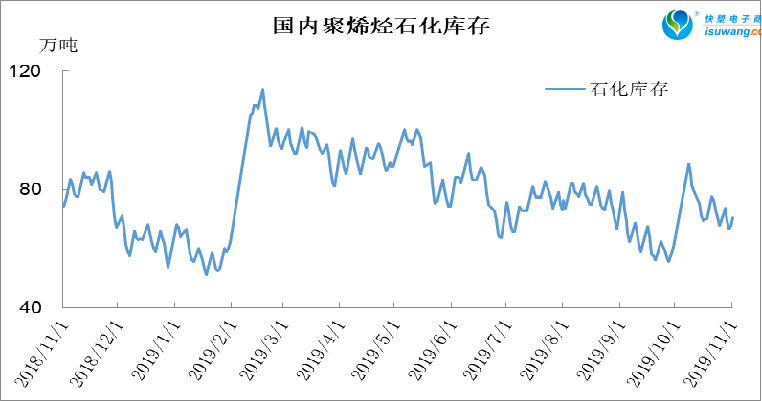

本周初石化库存73.5万吨,周中降至66.5万吨,但是临近周末库存再次反弹,周五突破70万吨大关。近期库存反弹主要因为月底两桶油停销结算,不过随着检修力度减弱开工率走高,新扩能装置即将量产,后期石化库存依然有累库压力。

8. 下周行情展望

【利多】

1.市场大跌后存在抄底机会,下游或有新一轮补库。

【利空】

1.PP开工率维持90%左右,后期供应压力有望体现;

2.巨正源、宝丰二期以及中安联合等装置即将实现量产,供需矛盾加剧;

【后市展望】

供应端,PP开工率短暂跌破90%大关后开始回升,月初多套装置重启,预计开工率有望重回90%以上;宝丰二期、巨正源等陆续量产,市场货源逐渐增多;石化库存暂时维持正常水平,但是后期有累库压力。需求端,下游需求不温不火,北方部分地区环保政策偏紧,终端厂家维持刚需为主。需求相对稳定而供应逐渐增大,且PP现货升水明显有补跌预期,PP市场依然易跌难涨。