温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

本周PP市场震荡回落,价格小幅下跌但跌幅有限。本周PP开工率维持高位,供应压力不减;现货成交一般,市场成交气氛回落;期货震荡下行拖累现货市场,现货价格小幅松动,截至周五华东拉丝在8650-8700。

2. PP期货市场回顾

本周PP期货区间震荡为主,暂无明显方向。虽然甲醇等大幅下跌,但是高基差下PP空间有限,受制于供应压力反弹缺乏动力。目前PP均线收敛集中,上方高点逐渐下移,后期有较大下行空间。

3. PP成本面分析

本周国际油价反弹明显,其中布伦特突破60美元大关。库存报告强势利好,欧佩克深化减产预期以及北海输油管道关闭等,继续向原油市场传递利好信息。不过原油尚未完全摆脱季节性颓势,中长期逻辑对油价的提振力度相对有限。

4. PP供应分析——检修

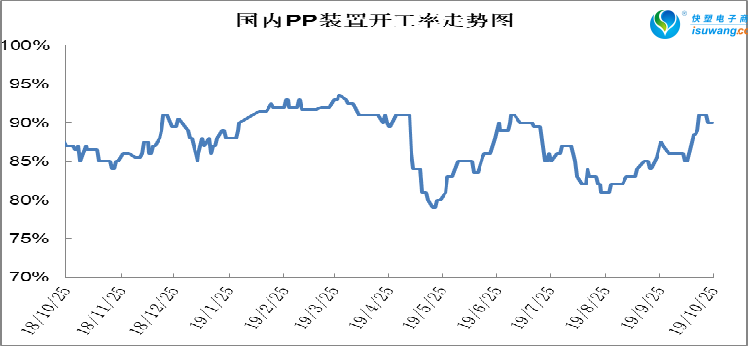

5. PP供应分析——开工率

虽然福建联合等个别装置临时检修,但是巨正源等新装置陆续开车,PP开工率变化不大,依然维持在90%附近。下周恒力石化有望检修,但开工率影响有限,随着新投产装置逐渐量产,后期供应压力逐渐增大。

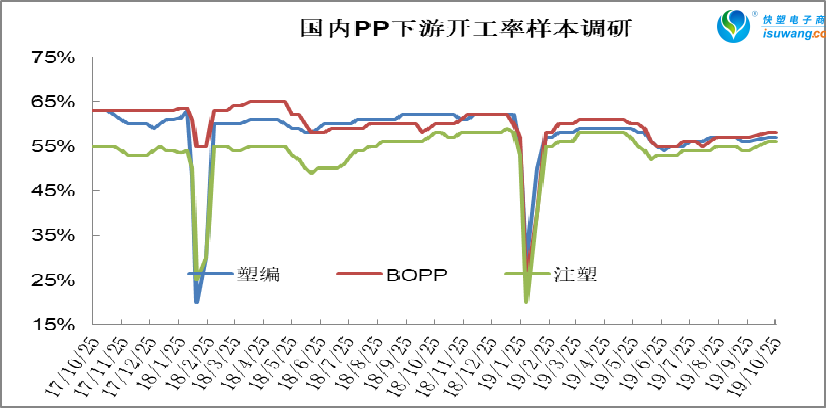

6. PP下游需求分析

PP下游需求维持刚需为主。国庆节后PP下游完成一轮补库,成交一度回落,但是本周部分下游再次补库,成交略有好转。目前下游需求整体不温不火缺乏亮点,预计11月份之后刚需小幅回落。

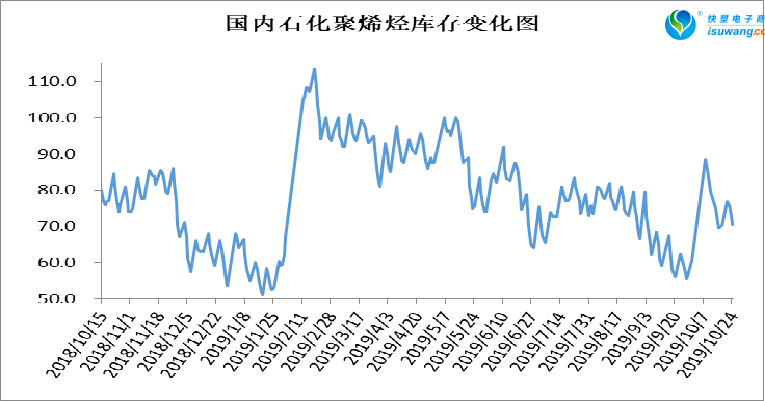

7. 石化库存分析

本周石化去库存略有提速。石化库存周末累库后周一涨至77.5万吨,周二降至76万吨,周三在73万吨,周四在70.5万吨,周五在67.5万吨。目前石化库存处于正常水平,压力不大;开工率及新增产能供应压力尚未明显显现,关注后期累库力度。

8. 下周行情展望

【利多】

1.成交略有回暖,石化库存偏低,压力缓解。

【利空】

1.PP开工率维持90%左右,后期供应压力有望体现;

2.巨正源、宝丰二期以及中安联合等装置即将实现量产,供需矛盾加剧;

【后市展望】

PP开工保持在90%附近,且新装置逐渐量产,后期供应端压力逐渐显现等;下游需求一般,目前继续补库意向不强,维持刚需为主;近期石化去库存稳步进行,周五降至67万吨。节后PP开工率逐渐提升及新产能逐渐兑现,供需矛盾有望逐渐显现,PP整体依然易跌难涨。