温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

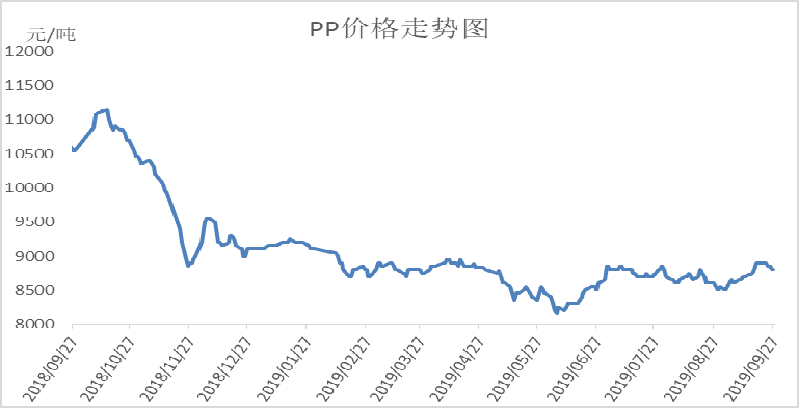

本周PP市场上冲后回落。临近国庆节,石化库存压力不大,挺价意向较强,不过期货进入下行通道,节后有一定累库预期,PP上涨受阻回落,周五拉丝主流价格在8800附近,成交偏差。

2. PP期货市场回顾

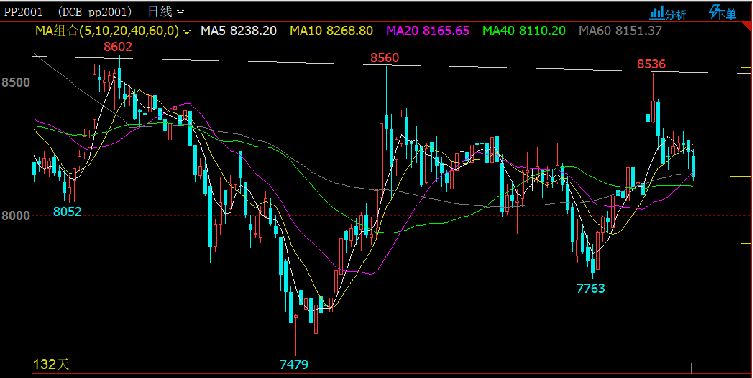

本周PP期货冲高回落正式进入下行通道,周五跌破8200大关。前期在8500附近上涨受阻后,PP进入下跌通道,目前已经跌目前kdj指标向下,收出下映阴线。目前kdj向下运行, macd红柱继续收缩,短期下跌趋势明显。

3. PP成本面分析

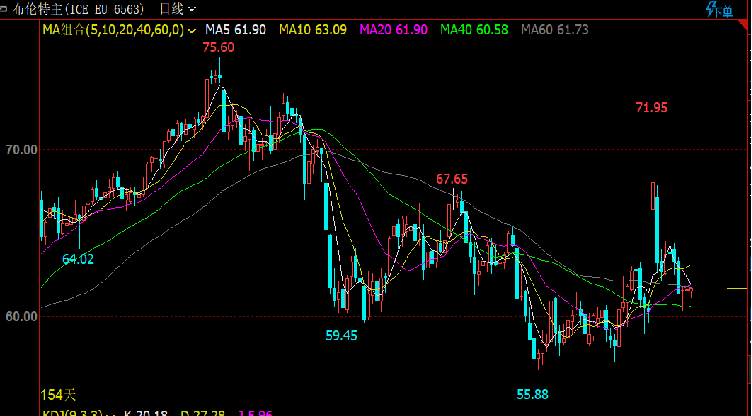

本周国际油价结束暴涨暴跌逐渐回归基本面。沙特油井遭袭影响逐渐弱化,其油田有望尽快恢复,油价逐渐下跌。不过地缘政治不确定性较大,油价暂无确立明确下跌,近期布油在60上方震荡。

4. PP供应分析——检修

5. PP供应分析——开工率

下旬独山子石化、大庆炼化、神华新疆等多套装置陆续完成停车检修后重启,PP开工率逐渐回升至86%附近,且月底之前延炼老线、大炼老线、独山子二线等装置也有重启计划,预计节后PP开工率有望冲击90%。

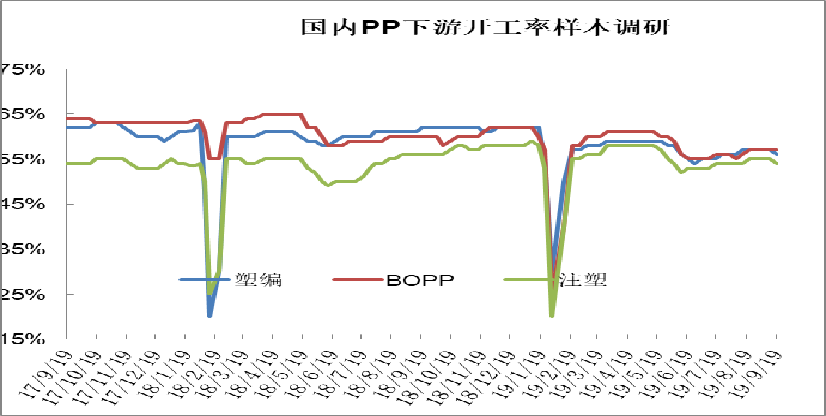

6. PP下游需求分析

PP下游需求整体不温不火。金九基本结束,市场反应一般,环保等宏观政策依然存在,市场难有有效起色;国庆节临近,下游基本结束备货,市场成交陷入冷清。节后或有一定补库预期,但不宜过于乐观。

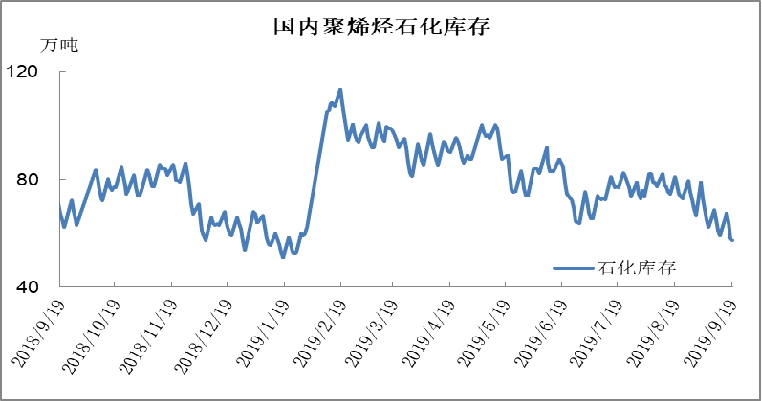

7. 石化库存分析

本周石化去库存再次创出春节后新低,最低跌至56万吨附近,但继续下降有难度。石化检修利好依然存在,近期部分中下游完成补库,石化去库显著。不过后期供应压力增加,近期库存有望为阶段性低点,后期将逐渐累库。

8. 下周行情展望

【利多】

1.近期开工率在86%附近,拉丝比例30%以下,拉丝供应依然偏少

2.石化去库存明显提速,最低降至56万吨。

【利空】

1.下游需求仍未有效启动,且安全环保等政策性限产有望打压终端需求;

2.9月之后巨正源、宝丰二期以及中安联合等将陆续量产;

【后市展望】

目前PP检修重启逐渐增多,开工率逐渐上涨,供应利好逐渐减弱;下游需求迟迟难以启动,后期供需矛盾有望显现。整体来讲目前PP基本面多空交织,但供应端利好逐渐减弱,PP后期有望逐渐进入累库周期,PP面临一定回落压力。