一.市场回顾

PP出厂价格一览

图表1 国内PP部分出厂价格一览(单位:元/吨)

PP市场价格一览

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP期货延续跌势,现货市场弱势盘整。虽然期货大跌,但是石化库存偏低,石化厂价基本稳定,市场现货资源不多,贸易商随行出货为主。早间期货回落抑制市场信心,加之假期临近,贸易商挺价意向不强,市场价格重心继续下移。下游接货一般,成交侧重商谈。今日华北市场拉丝主流价格在8650-8700元/吨,华东市场拉丝主流价格在8750-8850元/吨,华南市场拉丝主流价格在9000-9200元/吨。共聚注塑华北主流8950-9050元/吨,华东在9100-9200元/吨,华南在9100-9400元/吨。

二、期货总结

PP期货主力合约走势图

PP期货加速下跌跌破8200大关。前期在8500附近上涨受阻后,PP进入下跌通道,目前已经跌目前kdj指标向下,收出下映阴线。目前kdj向下运行, macd红柱继续收缩,短期下跌趋势明显。

三、上游原料

国际油价

WTI下跌0.08报56.41美元/桶,布伦特上涨0.35报62.74美元/桶。

国内丙烯:

主流收于7800-0-7900(山东),下跌50。

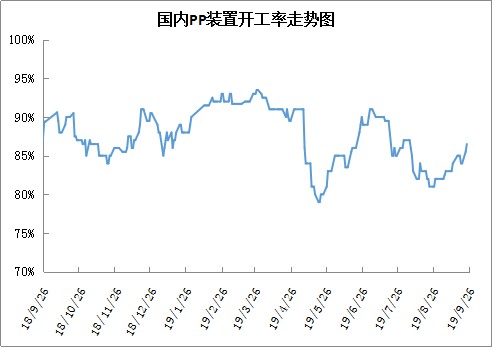

四、开工情况

国内PP石化装置开工统计

目前PP检修重启逐渐增多,开工率逐渐上涨,供应利好逐渐减弱;下游需求迟迟难以启动,后期供需矛盾有望显现。整体来讲目前PP基本面多空交织但后期利空预期逐渐显现,节前或震荡下行为主;节后供应压力增加,供需矛盾逐渐显现,PP后期有望逐渐进入累库周期,PP面临一定回落压力。