温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

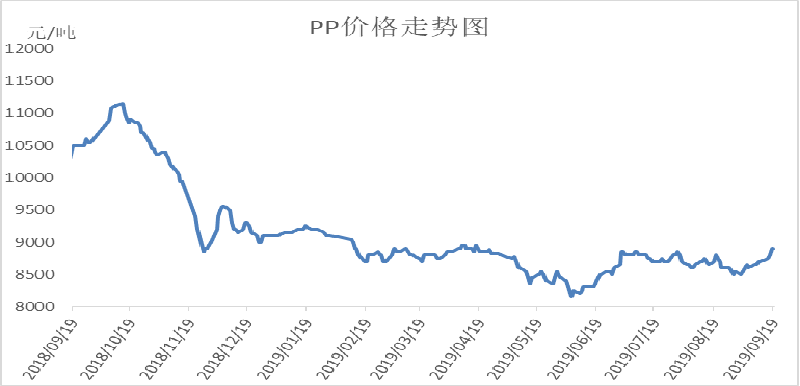

1. PP现货市场回顾

本周PP市场整体反弹明显,但临近周末上涨受阻。周初油价暴涨,带动期货大幅走高,虽然周中油价及期货一度回落,但石化去库存明显,基本面支撑下现货价格坚挺,高价突破9000元大关。

2. PP期货市场回顾

本周PP期货冲高回落。周初油价暴涨带动期价走高突破8500,但周中油价回落,PP期货连续收跌。PP在8500附近受到阻力,继续上冲动能不足,形态走势不佳,短期下方仍有下跌空间。

3. PP成本面分析

本周国际油价大涨大跌,几乎完全受到地缘政治影响,暂无明朗方向。周初沙特油田被炸,油价暴涨近20%,但后来传言油田有望短期内恢复,市场多种消息掺杂,油价涨跌波动频繁,但整体走高后成本支撑增强。

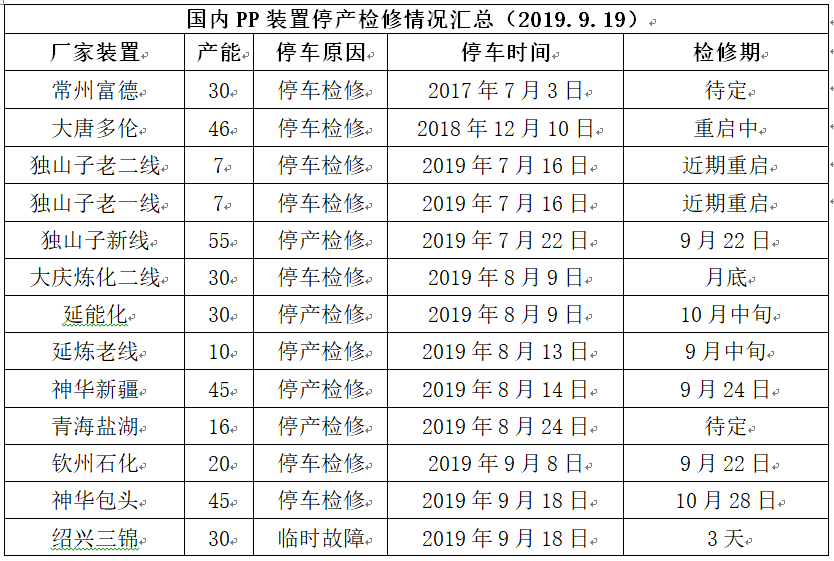

4. PP供应分析——检修

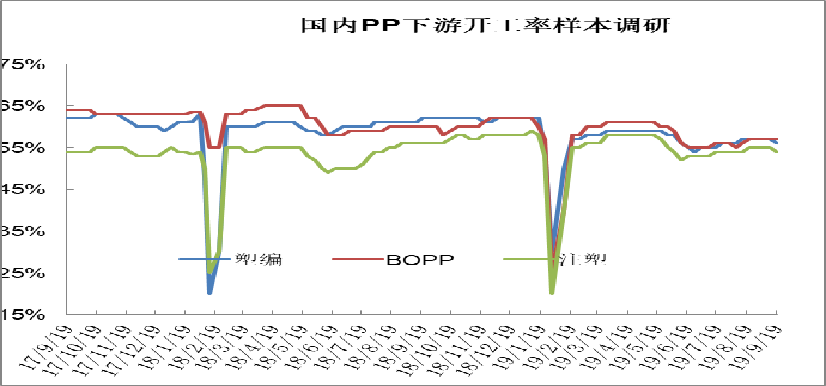

5. PP供应分析——开工率

中秋节后,大庆炼化、独山子石化等装置陆续重启,PP开工率逐渐走高,并逐渐升至85%以上。虽然短期神华包头有检修计划,但后期重启装置更多,加之新扩能装置逐渐兑现,后期供应压力逐渐增大。

6. PP下游需求分析

PP下游需求有所好转但旺季启动缓慢。虽然进入金九银十的传统旺季,但是受大环境、贸易摩擦及环保等政策影响,PP需求迟迟难以有效启动,维持刚需为主。国庆临近,北方环保加码,需求再次受到抑制

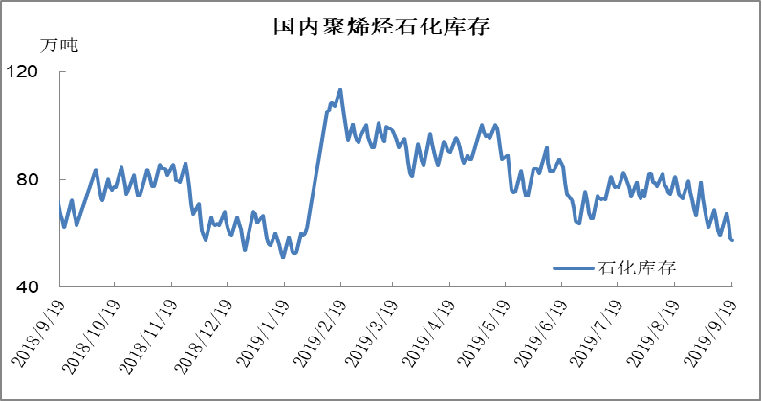

7. 石化库存分析

本周石化去库存再次提速,不仅再次跌破60万吨,还创出春节后最低点。石化检修利好依然存在,近期价格反弹部分中下游补库,石化去库显著。不过后期供应压力增加,近期库存有望为阶段性低点,后期将逐渐累库。

8. 下周行情展望

【利多】

-

近期开工率在85%附近,拉丝比例30%以下,拉丝供应依然偏少;

-

石化去库存明显提速,最低降至57万吨。

【利空】

-

下游需求仍未有效启动,且安全环保等政策性限产有望打压终端需求;

-

2.9月之后巨正源、宝丰二期以及中安联合等将陆续量产;

【后市展望】

目前PP检修重启逐渐增多,开工率逐渐上涨,供应利好逐渐减弱;下游需求迟迟难以启动,后期供需矛盾有望显现。整体来讲目前PP基本面多空交织,但供应端利好逐渐减弱,PP后期有望逐渐进入累库周期,PP面临一定回落压力。