温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

本周PP市场受期货拖累继续下跌,拉丝跌至8500附近。期货透支未来利空破位下行,加之需求启动困难,现货价格跟跌。不过市场货源偏紧,石化出厂价格坚挺,现货跌幅有限。

2. PP期货市场回顾

PP期货近期破位下行,最低跌破7800大关。目前技术面偏空,MACD绿柱扩张,持仓大幅增加,显示空头势力偏强。不过周五止跌反弹,且PP基差过大,短期不排除修复基差的反弹行情。

3. PP成本面分析

本周国际油价震荡上行为主。目前原油市场缺乏明朗方向指引,受短期消息影响较大。本周美国原油库存继续大降,加之伊朗形势偏紧,油价小幅上涨,对PP支撑力度偏强。

4. PP供应分析——检修

5. PP供应分析——开工率

PP装置情况变化不大,依然维持低位水平,目前维持在82%附件。后期来看,PP检修能维持在9月中旬附近,9月中旬之后,重启装置增多,新扩能陆续投产,届时供应压力逐渐增大。

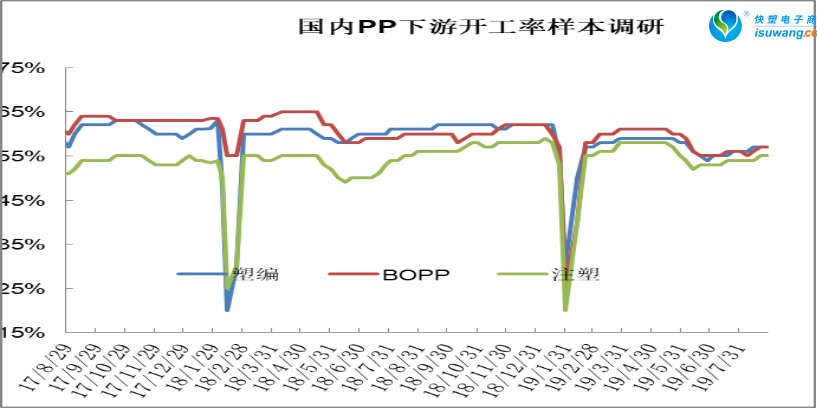

6. PP下游需求分析

PP下游需求迟迟难以启动,但较前期有所好转。目前北方环保仍有影响,塑编及注塑启动困难;华东BOPP企业有改善继续迹象,但尚未大规模备货。后期刚需有望逐渐改善,但对市场刺激有限。

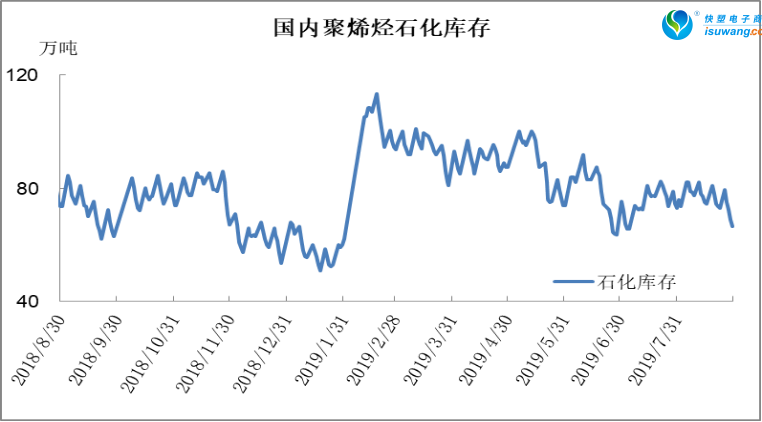

7. 石化库存分析

本周石化去库存明显提速,创出阶段性新低。虽然近期市场疲软,但主要受期货拖累,基本面尚可,尤其是生产企业检修较多,供应压力明显缓解,周五石化库存将至66.5万吨的近两个月新低。

8. 下周行情展望

【利多】

1.近期开工率及拉丝比例维持低位水平,标品供应压力缓解;

2.现货价格相对坚挺,基差较强,期价有一定支撑;

3石化去库存明显提速。

【利空】

1.下游需求仍未有效启动,后期安全环保等政策性限产有望打压终端需求;2.9月前后巨正源、宝丰二期以及中安联合等将陆续量产;

8月份以来PP多套装置停车检修,开工率维持在85%以下的低位水平,且拉丝生产比例在30%附近,阶段性供应不大;石化去库提速,周初累库后仍在80万吨以下,周四降至69.5万吨,阶段性新低;油价近期止跌反弹,成本支撑增强;下游需求旺季迟迟难以开启,目前维持刚需为主,后期需求有好转趋势但或不及往年,现货相对抗跌,PP基差走强,对期价有一定支撑。

综上虽然PP长期依然看跌,但是短期不排除出现修复基差的中短线反弹行情。