温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

期货再创新低,PE现货延续跌势

本周尽管石化装置开工延续偏低负荷,尤其是月底石化降库提速,但是很大部分转化成社会库存,下游需求利好提振不足,打压PE期货连创新低,拖累现货市场随之下滑。

1. PE现货市场回顾

本周PE现货市场报价较上周下跌100-400元/吨,尽管国内石化装置负荷偏低运行,国际油价维持高位,但是下游工厂难有集中采购,中下游原料库存消化缓慢,打压期货下跌,现货市场报价随之下跌。以LLDPE为例,华北市场主流报7050-7150,华东主流报7200-7300,华南主流报7300-7400。

2. PE期货市场回顾

本周PE期货2001合约延续下跌行情,截至8月29日收于7035。国内石化开工负荷较低,进口窗口持续关闭,港口库存延续下降趋势,但是下游工厂难有集中性规模采购,中下游原料库存消化缓慢,打压期价下跌,但是下游需求逐步提升趋势不变,等待中间环节库存下降后择机短多01合约,9月下旬后供需面偏利空,01合约维持逢高做空思路,仅供参考。

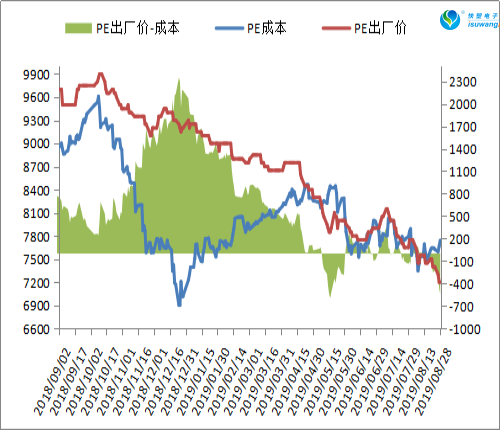

3. PE成本及利润分析

国内PE利润分析

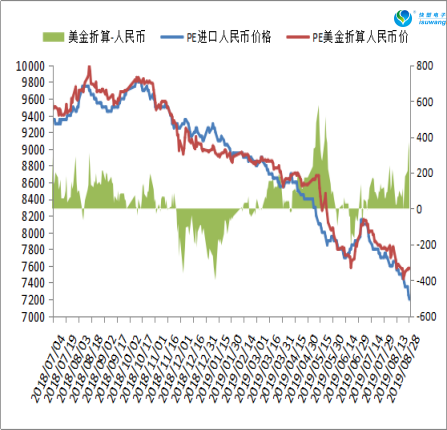

国内方面,本周PE利润延续偏低水平,目前PE成本在7750附近,石化出厂价在7200-7300,倒挂500左右,国际油价高位震荡,月底石化降库提速,石化主动降价意向不强或是空间不大;进口方面,本周进口继续亏损,尽管PE线性美金降至860附近,但是人民币持续贬值,折算成人民币报价在7550附近,市场主流报7200-7250,倒挂300左右,商家接新单意向明显下降,港口库存延续下降趋势。

4. PE供应分析——检修

本周国内部分非计划性检修装置开车,而新增检修装置偏少,检修涉及产能小幅下降至205万吨左右,下周仍有部分非计划性检修装置开车,但是也有装置停车大修,预计检修涉及产能无明显变化。目前新增产能只有久泰能源正常开工,不过9月下旬后供应压力渐现。

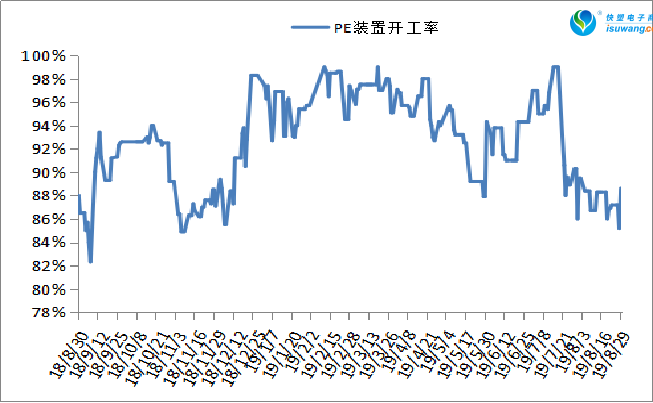

5.PE供应分析——开工率

国内部分非计划性检修装置开车,检修涉及产能小幅减少至205万吨左右,PE开工负荷小幅上升至88.6%附近。8月下旬延安榆能化计划停车大修,不过涉及产能较小,9月中旬之前新增大修装置偏少,当前检修装置多数9月中旬左右开车,届时供应压力将会增加。

6. PE下游需求分析

下游刚性需求提升缓慢,包装膜长开工率维持正常水平,农膜厂备货虽有启动,但是积极性不高。一方面今年订单较去年同期有所下降,下游前期原料货源仍在消化,另外原料社会库存偏高,工厂集中性备货积极性不高,不过下游需求逐步提升趋势未变,有利于库存消化。

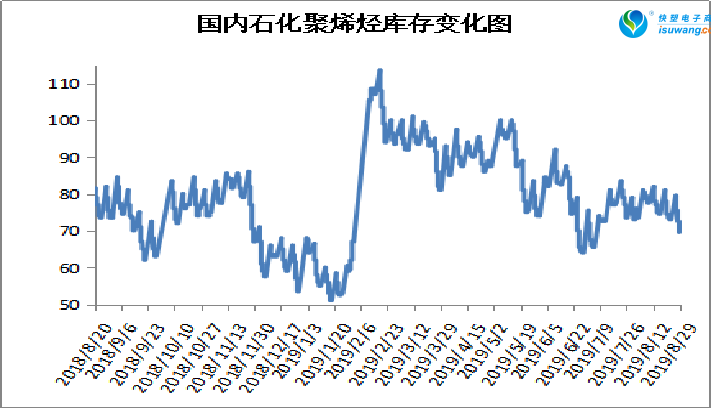

7. 石化聚烯烃库存分析

石化聚烯烃延续去库存操作,周一在79.5万吨,周二在75.5万吨,周三在72.5万吨,周四在69.5万吨,较上周同期下降4万吨,较去年同期下降4万吨。目前国内石化装置维持较低负荷运行,PP在83%附近,PE在88%附近,不过下游需求提升缓慢,石化虽然降库提速,但是社会库存消化缓慢,不过下游需求逐步提升的趋势未变,9月中旬之前现货供应压力不大,有利于后期库存消化,后期重点关注下游需求提升情况。

7. 下周行情展望

虽然部分非计划性检修装置计划开车,但是仍有装置停车大修,进口窗口持续关闭,部分新增产能投产后供应压力在9月下旬前尚未释放;

2、PE整体下游需求逐步上升趋势不变,华北地区部分下游9月份执行限产正常,可能会导致需求前置或是后置;

3、尽管石化降库提速,但是很大部分转化成社会库存,现货供应并不紧缺,抵消部分下游需求利好;

4、月底国际油价维持高位,石化降库明显,主动降价意向不强,或是空间不大。

总结:

虽然月底石化库存跌破70万吨关口,但是很大程度转移成社会库存,现货供应并不紧缺,下游工厂难有集中性采购,难以刺激现货市场心态,预计近期PE市场维持偏弱行情,不过月底石化出厂价跌势放缓,抑制现货市场下跌空间。