温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

PE期货冲高回落,现货市场部分下跌

本周PE期货市场冲高回落,以及国际油价重心下移,打压商家心态,下游需求低于市场预期,打压现货市场部分报价下跌,不过石化开工负荷较低,抑制市场下跌空间。

1. PE现货市场回顾

本周PE现货市场除高压货源压力较小,市场相对坚挺外,其余品种出现小幅回落,尽管国内石化维持低负荷运行,但是下游需求提升缓慢,尤其是国际油价大跌打压市场心态,石化库存消化缓慢,部分大区下调出厂价,现货市场报价随之下跌。以LLDPE为例,华北市场主流报7350-7500,华东主流报7400-7600,华南主流报7600-7650。

2. PE期货市场回顾

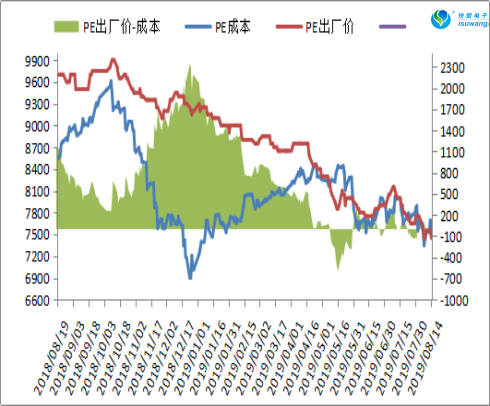

本周PE期货2001合约先涨后跌,截至8月15日收于7505。国内石化开工负荷较低,进口窗口持续关闭,港口库存延续下降趋势,以及国际油价盘中反弹刺激期货价格上涨,但是下游需求低于市场预期,以及油价出现大跌,期价反弹至进口成本价附近后震荡下跌,当前多空因素交织,期价低位震荡为主,建议维持观望,等待8月下旬需求利好预期证实后择机做多,9月中旬后供需面偏利空,01合约维持逢高做空思路,仅供参考。

3. PE成本及利润分析

国内PE利润分析

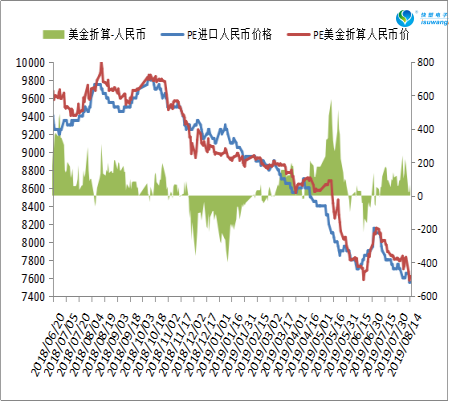

国内方面,本周PE利润延续偏低水平,目前PE成本在7550附近,石化部分出厂价在7450附近,倒挂100左右,国际油价重心下移,对PE成本利好支撑减弱,石化库存下降缓慢,出厂价难以反弹;进口方面,本周进口继续亏损,PE线性美金报880附近,折算成人民币报价在7600-7700,而市场主流报价7500-7600,倒挂100左右,进口窗口关闭,港口库存延续下降趋势。

4. PE供应分析——检修

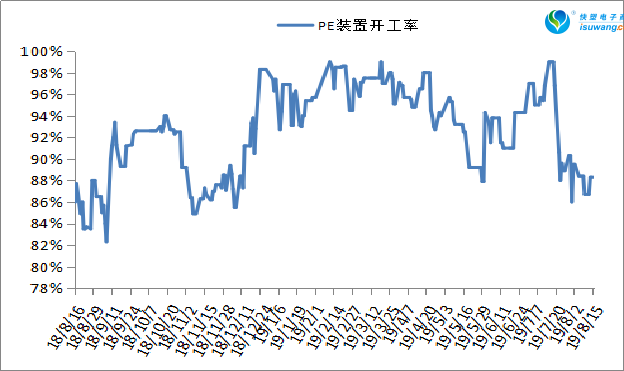

本周国内部分装置非计划性检修,但是部分非计划性检修装置开车,检修涉及产能维持在210万吨左右,下周仍有部分非计划性检修装置开车,但是也有装置停车大修,预计检修涉及产能无明显变化。

5.PE供应分析——开工率

目前国内PE检修涉及产能在210万吨左右,PE开工负荷在88.4%附近。8月份国内仍有装置停车大修,不过到9月份下旬检修装置陆续开车,石化装置负荷将会明显上升。

6. PE下游需求分析

下游刚性需求利好有限,包装膜长开工率维持正常水平,农膜厂开工尚未完全启动,预计8月下旬开始启动。华北地区部分下游8月下旬至9月上旬会有集中备货应对限产政策,下周下游需求存在利好预期。

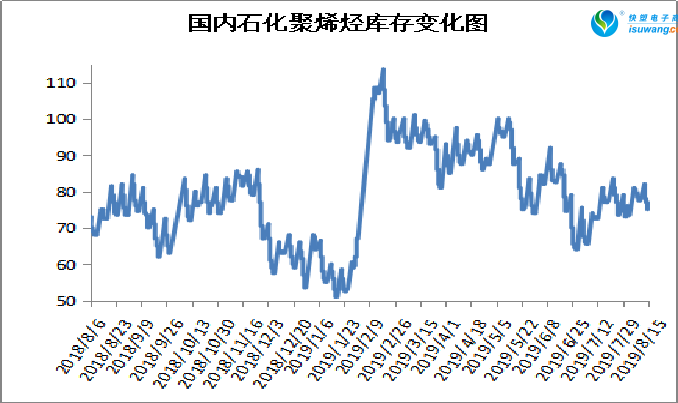

7. 石化聚烯烃库存分析

石化聚烯烃继续去库存操作,周一在82万吨,周二在78万吨,周三在77万吨,周四在75万吨,较上周同期下降3.5万吨,较去年同期增加2.5万吨。目前国内石化装置维持较低负荷运行,PP在85%以下,PE在90%附近,抵消部分新增产能投产带来的利空影响,当前下游需求启动时间低于市场预期,导致石化去库缓慢,不过华北部分下游工厂8月下旬-9月上旬会有集中备货生产应对后期的限产政策,有利于后期库存消化,后期重点关注下游需求启动情况。

7. 下周行情展望

随着时间推移,国内检修利好渐显,进口窗口持续关闭,抵消部分新增产能投产带来的利空影响;

PE整体下游需求逐步上升趋势不变,华北地区部分下游8月下旬开始集中备货生产应对限产,导致需求前置。

国际油价重心下移及部分宏观利空消息打压市场信心,买家购买积极性不高。

总结:

当前现货供应充足,以及部分宏观利空消息打压市场心态,不过现货供需基本面仍有利好预期,抑制市场下跌空间,目前库存主要集中在上游,贸易商及下游原料库存偏低,一旦需求出现利好刺激,PE市场报价将随之上涨。