温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

1. PP现货市场回顾

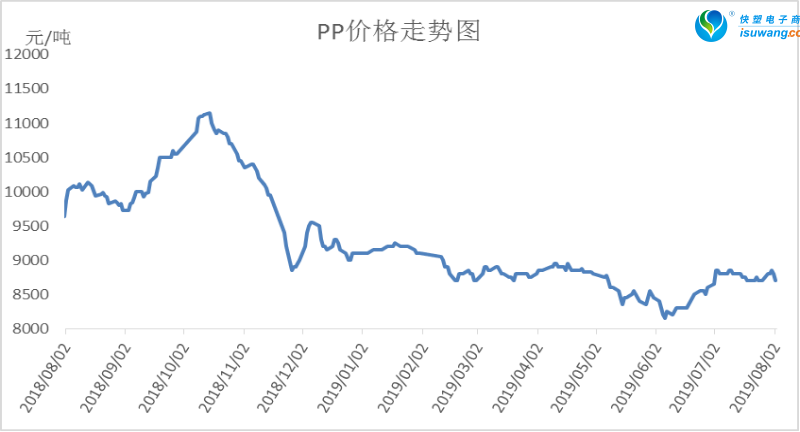

本周PP市场冲高回落。PP期货一度大涨,但油价暴跌拖累下,价格回落,现货价格跟随期货震荡盘整,目前华东拉丝依然在8700附近,成交一般。

2. PP期货市场回顾

PP主力由09转移为01。油价暴跌,早盘期货大幅跳水,不过随后收复部分失地,01合约收出下影阴线,并未有效跌破支撑。目前日线MACD绿柱有缩短迹象,均线粘合,震荡走势仍未破坏,短期或继续寻找方向为主。

3. PP成本面分析

国际油价冲高回落,尤其是美联储兑现降息,靴子落地后油价大跌;此外中美贸易战再次恶化,导致油价加速下滑,成为近期市场下跌主要原因。不过丙烯价格高企,仍有一定支撑。

4. PP供应分析——检修

5. PP供应分析——开工率

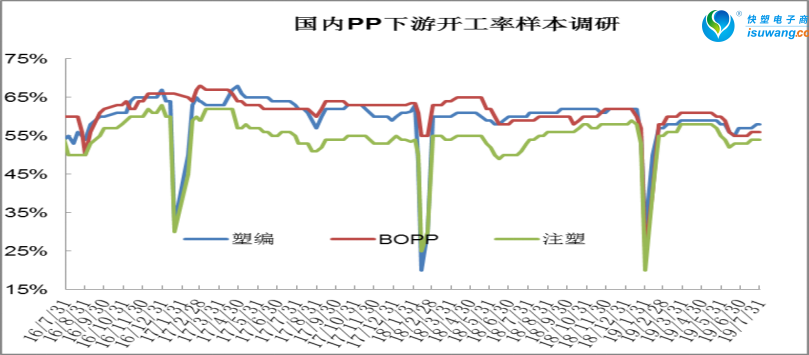

二季度以来PP检修装置逐渐增加,开工率也逐渐下降。虽然6月份开工率一度重回90%以上,但是7月以来检修再次增多,尤其是7月中下旬独山子、神华榆林等集中检修,PP开工率跌至86%附近。后期来看,8月份仍有多套大产能装置有检修计划,且新扩能装置暂时无法量产,9月份之前PP供应压力不大。

6. PP下游需求分析

年内淡旺季来看,PP经历了年内最淡季之后,后期有望迎来需求旺季。一般二季度尾声三季度初期,受天气等因素影响,PP下游开工率降至年内第二低点(仅次于春节停工放假),不过八月份开始,下游需求有望明显改善,9月份达到需求最高峰。

7. 石化库存分析

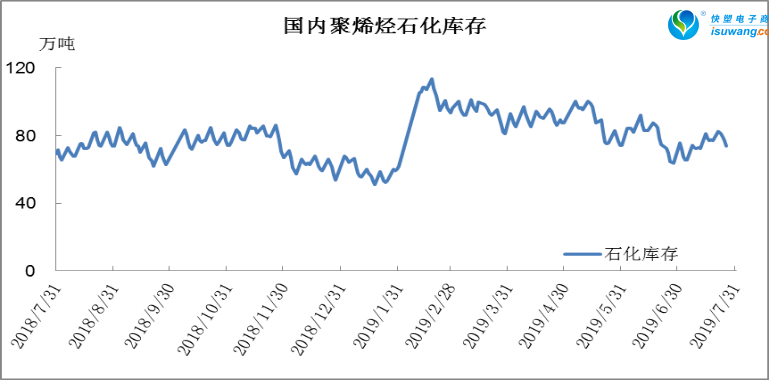

6月底7月初石化库存经历一波下跌后,7月大部分时间石化库存居高不下,一度突破80万吨大关。不过7月下旬以来,石化去库存提速,本周周初78.5万吨,周三降至73万吨,周内有望跌破70万吨大关。且目前中下游原料库存有限,随着需求改善,中下游有补库刚需,预计后期库存有望继续明显下降。

8. 下周行情展望

【利多】

1.七八月份有较多检修计划,供应压力逐渐缓解;

2.下游需求淡季基本结束,8月份需求有望好转;

3.丙烯价格反弹,成本支撑较强。

【利空】

1.下游需求仍未有效启动,后期安全环保等政策性限产有望打压终端需求;

2.新扩能方面,久泰石化已经量产,恒力石化、巨正源等装置有望9月份之前投产,一定程度上利空09合约

3.国际油价暴跌

虽然期货大跌,但是现货相对抗跌。目前PP基本面变化不大, PP检修较多,供应压力明显缓解,检修利好仍可维持;虽然PP下游需求偏弱,但8月开始下游需求有望好转。PP上游丙烯成本支撑较强,但近期油价有所回落。综上预计PP近期震荡盘整为主,虽然长期PP看空,但8月份不排除需求带动下迎来中短期反弹