温馨提示:市场有风险,决策需谨慎,本信息仅供参考。

检修装置增多,PE市场跌势放缓

本周PE期现货市场跌势放缓,个别小幅反弹,月底国内检修装置增多,下游需求缓慢提升,库存下降,抑制市场跌势。

1. PE现货市场回顾

本周PE现货市场涨跌互现,震荡区间在100左右,尽管国内检修装置增多,但是下游需求提升缓慢,尤其是部分宏观利空消息打压市场心态,石化库存消化缓慢,出厂价随之调整,现货市场报价随之波动。以LLDPE为例,华北市场主流报7600-7700,华东主流报7700-7750,华南主流报7700-7750。

2. PE期货市场回顾

本周PE期货1909合约窄幅震荡,截至8月1日收于7710。下游整体需求缓慢提升的趋势未变,随着时间推移,国内集中检修利好渐显,进口窗口继续关闭,港口库存出现下降,有利于库存消化,不过部分宏观利空消息打压油价下跌,华北部分地区部分下游计划8-9月份限产,压制期货价格,建议短线多单谨慎持有或是观望为主,待利空情绪释放后再择机做多,主要风险是油价持续大跌、下游环保督察扩大以及部分宏观利空消息,仅供参考。

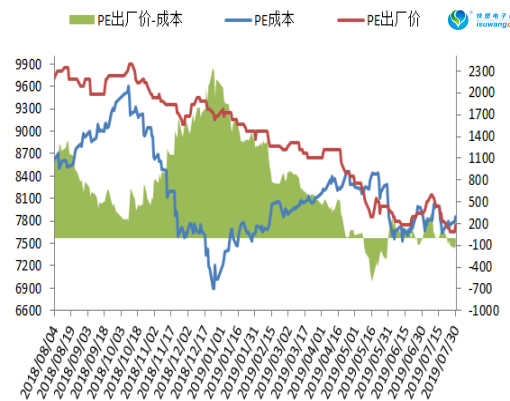

3. PE成本及利润分析

国内PE利润分析

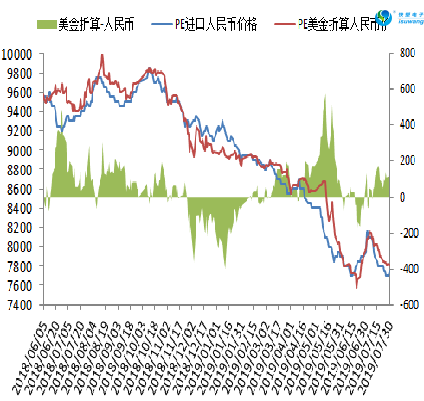

国内方面,本周PE利润延续下降趋势,尽管国际油价重心下移,但是石化库存下滑缓慢,出厂价上涨乏力,甚至有小幅回调,PE利润下降,不过随着国内检修装置增加,石化库存压力不大,石化在低利润情况下主动降价意向不强;进口方面,本周进口继续亏损,PE线性美金报920左右,折算成人民币报价在7750-7800,而市场主流报价7700附近,倒挂50-100,进口窗口关闭,港口库存出现下降。

4. PE供应分析——检修

本周国内部分非计划性检修装置开车,检修涉及产能小幅下降至185万吨左右,从7月下旬开始,一直到9月份,国内仍有装置停车大修。

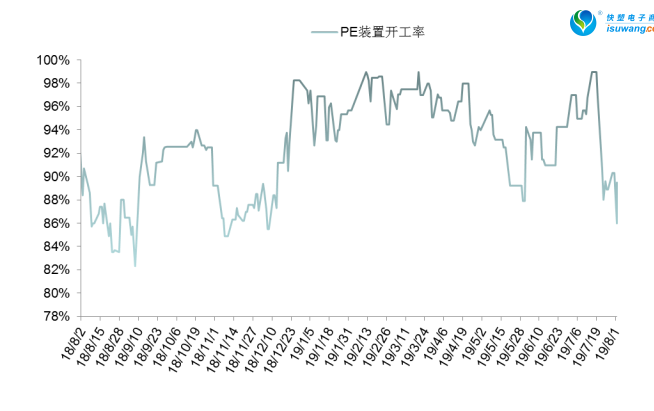

5.PE供应分析——开工率

目前国内PE检修涉及产能在185万吨左右,PE开工负荷在89.3%附近。8月份国内仍有装置停车大修,一直持续至9月份,7-9月份装置集中检修预计损失产量在28万吨左右,国内石化开工负荷仍有下降预期。

6. PE下游需求分析

下游刚性需求利好有限,包装膜长开工率维持正常水平,农膜厂开工尚未完全启动,预计8月中旬开始启动。8-9月份华北部分地区下游执行限产,主要针对中小型不合规企业,不改PE整体下游需求逐步上升趋势。

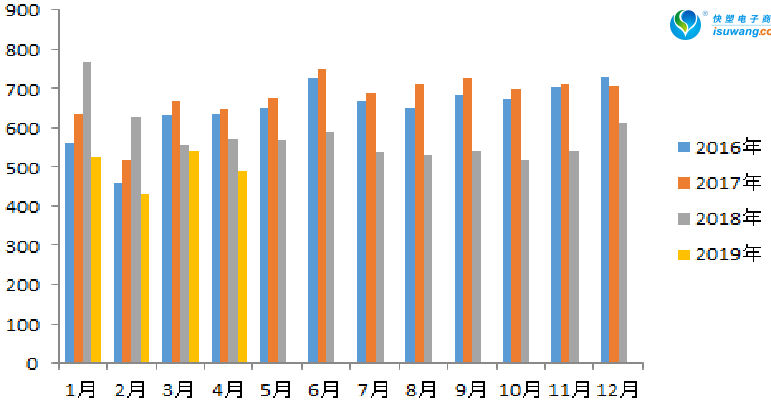

7. 石化聚烯烃库存分析

石化聚烯烃维持去库存操作,周一在79万吨,周二在74.5万吨,周三在73万吨,周四在76万吨,周五在73.5万吨,与上周同期持平,较去年同期增加8万吨。7月底下游需求提升缓慢,尤其是部分宏观利空消息打压市场心态,部分新增产能投产,抑制库存下降速度,不过目前新投产装置开工负荷不高,聚烯烃装置开工负荷偏低,PP开工负荷在86%附近,PE开工负荷在90%附近,检修利好渐显,8月份仍有装置停车大修,下游需求缓慢提升,有利于近期库存消化。

7. 下周行情展望

随着时间推移,国内检修利好渐显,进口窗口关闭,尽管中安联合新增产能投产,但是开工负荷偏低,有利于石化库存消化;

8-9月份华北部分地区下游执行限产,主要针对中小型不合规企业,不改PE整体下游需求逐步上升趋势。

PE石化利润仍处于偏低水平,目前石化库存压力不大,石化主动降价意向不强。

总结:

当前现货供应充足,以及宏观利空消息打压市场心态,预计短线PE现货市场延续震荡偏弱行情,不过中期来看,国内检修利好渐显,进口窗口关闭,下游需求逐步提升趋势未变,有利于库存消化,抑制市场下跌空间。