一、市场回顾

PP出厂价格一览

图表1 国内PP部分出厂价格一览(单位:元/吨)

PP市场价格一览

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今日国内PP市场延续跌势,部分货源价格松动。虽然成本支撑强劲,但是期货连续走跌拖累现货市场;局部企业厂价结构性下调,成本支撑松动。贸易商延续积极出货,下游刚需采购,高价成交阻力明显。华北询盘不多,观望明显;华东、华南共聚货源充足,均聚注塑料货源紧俏。今日华北市场拉丝主流价格在8700-8800元/吨,华东市场拉丝主流价格在8750-8800元/吨,华南市场拉丝主流价格在9050-9150元/吨。

二、期货总结

PP期货主力合约走势图

PP期货近期连续两天大跌收出阴线。技术面来看,MACD红柱继续收缩,日线跌破五日均线支撑,下方暂无明显支撑位,短期或继续回调;不过基本面来看,需求有望启动,检修逐渐增多,PP深跌可能性不大,近期回调后有望重拾涨势。

三、上游原料

国际油价:

WTI跌0.23报60.2,布伦特跌0.49报66.52美元/桶。

国内丙烯:

主流收于8250-8300(山东),稳定。

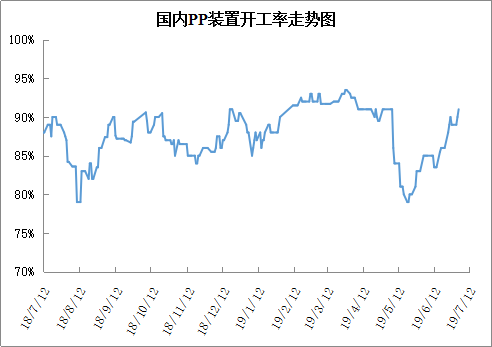

四、开工情况

图表4 PP开工率走势

近期PP装置变化不大,即新增检修装置较少,开工率逐渐回升,目前开工维持在90%附近,供应端检修利好明显减弱。不过7月中下旬起新增检修装置逐渐增加,开工率有望重回90%以下。

五、后市展望

供应面来看,目前开工率偏高再90%附近,不过中下旬起检修增多,开工率有望明显下降,且检修利好有望维持到8月份;扩能来看,目前新扩能装置大多推迟,久泰实现量产,恒力尚未满负荷,目前巨正源、宝丰及中安联合处于试车状态,计划8月份投产,关注能否实现量产;库存方面,近期石化去库放缓,本周均在70万吨以上,明显高于上周;需求方面,目前需求淡季基本结束,但旺季尚未启动,正常情况下7月底8月初需求有望明显好转;石化出厂方面,价格坚挺,货源整体偏紧,尤其是华南拉丝货源紧张。综上预计近期PP震荡盘整为主,深跌可能性不大,不排除调整后继续拉涨可能。